|

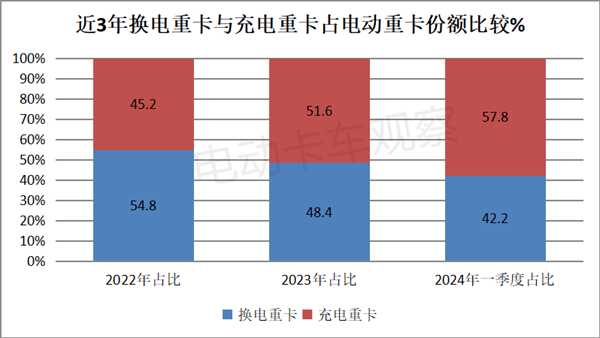

在“双碳”战略持续推进下,我国新能源重卡市场近年来呈现快速增长的态势。作为新能源重卡中绝对主力的电动重卡(含换电模式和充电类),贡献可谓“居功至伟”。 随着我国新能源重卡在2022年销量突破20000辆大关,换电重卡也成为最火热、最受业内关注的细分市场。终端上牌数据显示,2022年换电重卡占据电动重卡54.8%的份额,成为电动重卡市场的主体部分。 然而,换电重卡并未就此“一飞冲天”,反而出现了持续走低的趋势。终端上牌数据显示,2023年9月开始至2024年3月换电重卡销量同比增速已经连续7次跑输新能源重卡市场大盘,换电重卡占据电动重卡的份额也从54.8%下降到48.4%,再下降到42.2%。 从2022年到2024年一季度,换电重卡占据电动重卡的份额累计下降了12.6个百分点。换言之,充电重卡占据电动重卡的比例从2022年的45.2%逐年升高到2024年一季度的57.8%。

可见,在近年电动重卡中的两个不同补能方式——换电和充电的博弈中,换电越来越“干不过”充电。这种趋势的逐渐显现,难免让当初对换电重卡寄予厚望的人逐渐感到失望。 那么,为啥近年会出现这种现象?根据电卡观察调研分析,主要有以下几个方面的因素。 一是相对充电站的建设成本,目前换电站成本仍然较高。 换电重卡的运营离不开换电站,没有换电站的换电重卡一定会成为“无源之水”和“无本之木”。 随着技术的发展,换电站建设成本比之前下降了不少,但一座换电站的建设费用依然高达大几百万。这样的成本摊销到换电重卡运营成本中,势必让换电重卡运营收益大大“折损”。 相对比较成熟、网络较为齐全的充电重卡,换电重卡运营成本可能就没有太大的优势。这就影响了部分用户投资换电重卡的积极性。 二是货源不稳,运营换电重卡市场风险加大。 近年来国内经济“景气度”一直不是很高,导致大综货源减少。加之货运行业运价持续低迷,本就“车多货少”的矛盾仍在加剧。 在这种货源不能充足保障的大背景下,用户对换电重卡运营的收益预期明显降低。为了降低市场风险,愿意真实投资购买换电重卡的客户有呈现萎缩之态势。 三是换电重卡运营场景受限。 根据电卡观察了解,目前大部分换电重卡只能在固定的倒短场景中运营,在没有换电站的场景是不能运营的。而干线运输已经成为电动重卡发展的主要趋势之一,换电站数量较少(特别是在干线的分布较少),加之区域分布很不均衡,使得换电重卡的运营场景相对来说较窄。 四是换电标准不统一。 目前为止,换电行业仍然没有统一的标准,换电站仍“各自为政”,只能给某些特定的重卡车型补能,无法在不同的企业车型之间进行换电,甚至同一个车企的不同车型都不能在同一个换电站换电。这让部分用户陷入了“想买换电重卡但又不敢买”的尴尬境地!

五是实际运营中商业模式不规范、不明晰,不能给用户带来更高的经济价值。 目前的换电重卡用户必须要从电池厂家或者是“电池银行”来租赁电池,必须付给电池厂家或“电池银行”一定的租金。这个租金到底是多少,有没有明确的标准,标准如何执行,用户要付到何时为止等,都没有明确的规定,这难免让一些用户产生一些担心。 在目前经济大环境不好的情况下,本来靠货运赚钱就很难,虽然通过租赁电池可以降低初始购买成本,但如果一直要依靠缴纳没有明确标准的租金来租赁电池才能保障车辆运营,对用户来讲不见得合算。 特别是到车辆快报废时,一个没有电池的“空壳”车辆(换电重卡整车运营有年限规定),也很难找到下家来“接盘”,很有可能还砸在用户自己手里。这样一来,如果现在再投资换电重卡,实际上可能就不划算了。 换言之,由于实际运营中商业模式不规范、不明确,不一定能给用户带来更高经济价值,加之将来二手车不易处理,用户担心在生意不好的大环境下,换电重卡并不能给自己带来更多的好处。 而充电重卡用户可以选择大电量产品,同时利用电价波谷充电,往往比换电重卡租赁电池更经济。 六是新上市的大电量充电重卡越来越多,可以保证连续工作时间越来越长而无需高频次补能。 这一定程度上抵消了换电重卡的高效补能优势,稀释了换电重卡的市场份额。 根据统计观察,进入2023年下半年后,工信部发布第374批汽车新品公告起,供给侧车企布局充电重卡的力度逐渐加大。进入2024年,新能源重卡车企布局大电量的充电类电动重卡产品力度更大,而布局换电重卡产品的力度明显减弱。 比如,在工信部发布的第382批新能源重卡新品公告中,换电重卡累计上榜37款,比去年同期上榜的41款下降近10%;在第382批公告中,累计上榜充电类重卡车型 118 款,比去年同期的81款大涨46%。 以此同时,带电量在300度以上的大电量充电重卡,第382批公告中累计上榜了61款,比去年同期的19款大涨221%。可见,目前上市的大电量充电重卡新产品越来越多。 众所周知,充电重卡电量越大,在重量相同的情况下意味着其续航里程越来越长,运营中连续工作的时间也越来越长,用户在车辆运营中无需高频次的补能。大电量充电重卡的大量上市,让换电重卡补能短的优势受到了挑战。

七是充电站(桩)布局比换电站更灵活、更容易落地。 上文已提及投资一个换电站的资金至少也要大几百万,且涉及到上下游的产业链较多,比较麻烦。而充电站(桩)的投资不仅比换电站要少,涉及到上下游的产业相对更少、更简单,布局充电站(桩)比换电站也更灵活、更容易落地。 八是充电重卡推广城市数量明显比换电类多。 终端上牌数据显示,2024年一季度全国有161座城市有充电重卡上牌销售,而换电重卡只有131座城市有挂牌销售,比充电重卡少了30座城市,这也是直接导致换电重卡不如充电重卡的一个直接原因。 九是动力电池价格呈现逐渐下滑趋势,对换重卡需求有一定影响。 2023年下半年以来,动力电池价格一直呈现下探趋势,这意味着用户购买电动重卡(特别是充电重卡)越来越便宜,初始成本越来越少。这一定程度上也影响了市场对换电重卡的市场需求(因用户购买换电重卡的一个重要原因就是想降低初始购买成本)。 上述分析可见,近年换电重卡市场与充电重卡比较逐渐处于“下风”绝非偶然,是由外在的和内在的多种因素叠加影响而导致的。

尽管目前换电重卡不如充电重卡已成趋势,但电卡观察认为,换电重卡一直是促进我国重卡电动化进程不可或缺的途径,今后在部分特定的场景中其优势仍是充电重卡无法取代的。

总之,换电重卡与充电重卡是今后加速我国重卡行业电动化进程的两支最为重要的力量,二者不可能完全被彼此所取代! |