|

近日,代表着行业风向标的国内客车五大上市公司——宇通客车、金龙汽车(含厦门金龙、厦门金旅及苏州金龙,下同)、中通客车、安凯客车及亚星客车陆续发布了2023年前三季度的经营业绩公告,并对各自的盈利状况进行了披露(表1)。数据表明,今年前三季度5家客车上市公司的经营利润同比均有明显的好转。

表1:客车五大上市公司2023年前三季度销量、营收、利润及同比情况一览:

上表显示,5家客车上市公司2023年前三季度的经营业绩具有以下特点:

一、累计销量同比3增2降,宇通领涨

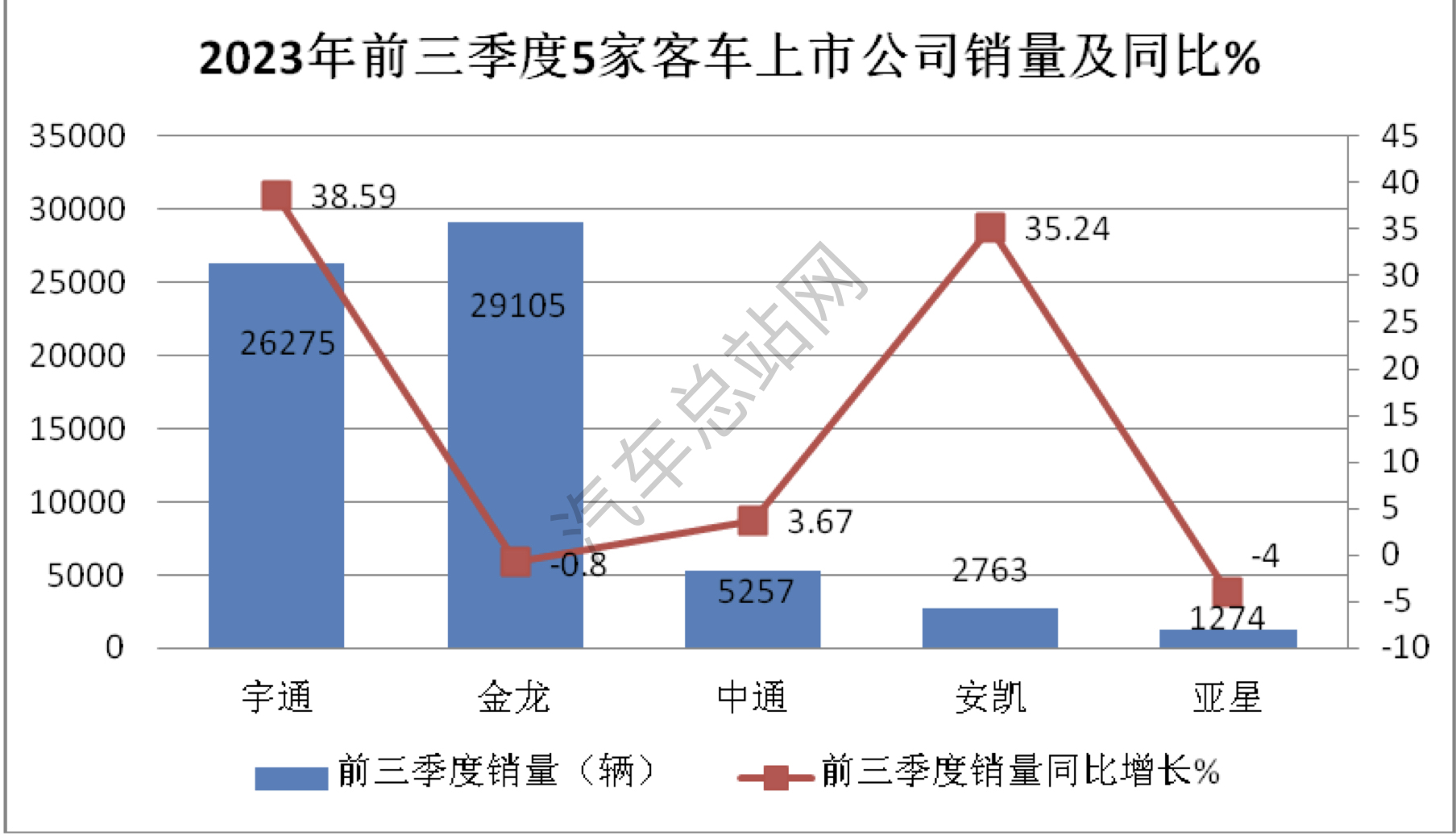

图1,2023年前三季度5家客车上市公司销量及同比

5家客车上市公司销量最多的是金龙汽车,达到29105辆;其次是宇通客车26275辆;第三是中通客车5257辆;其余两家销量均在3000辆以下。

从5家客车上市公司销量同比增幅看,其中3家同比增长%,宇通客车以38.59%的增速领涨,其次是安凯客车(35.24%),再次是中通客车(3.67%);金龙汽车和亚星客车是同比下降的2家企业(分别下降-0.8%和4%),但降幅都很小。

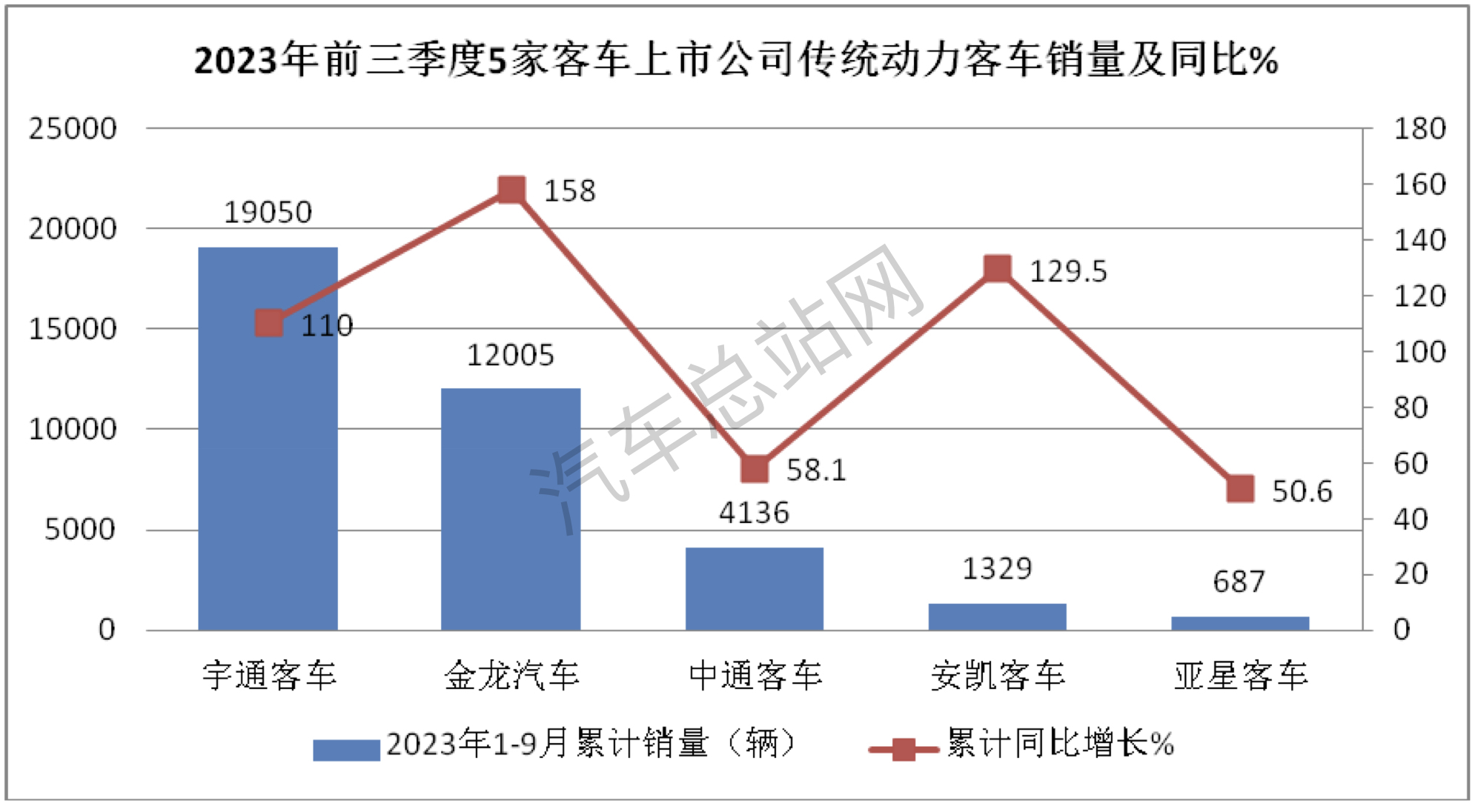

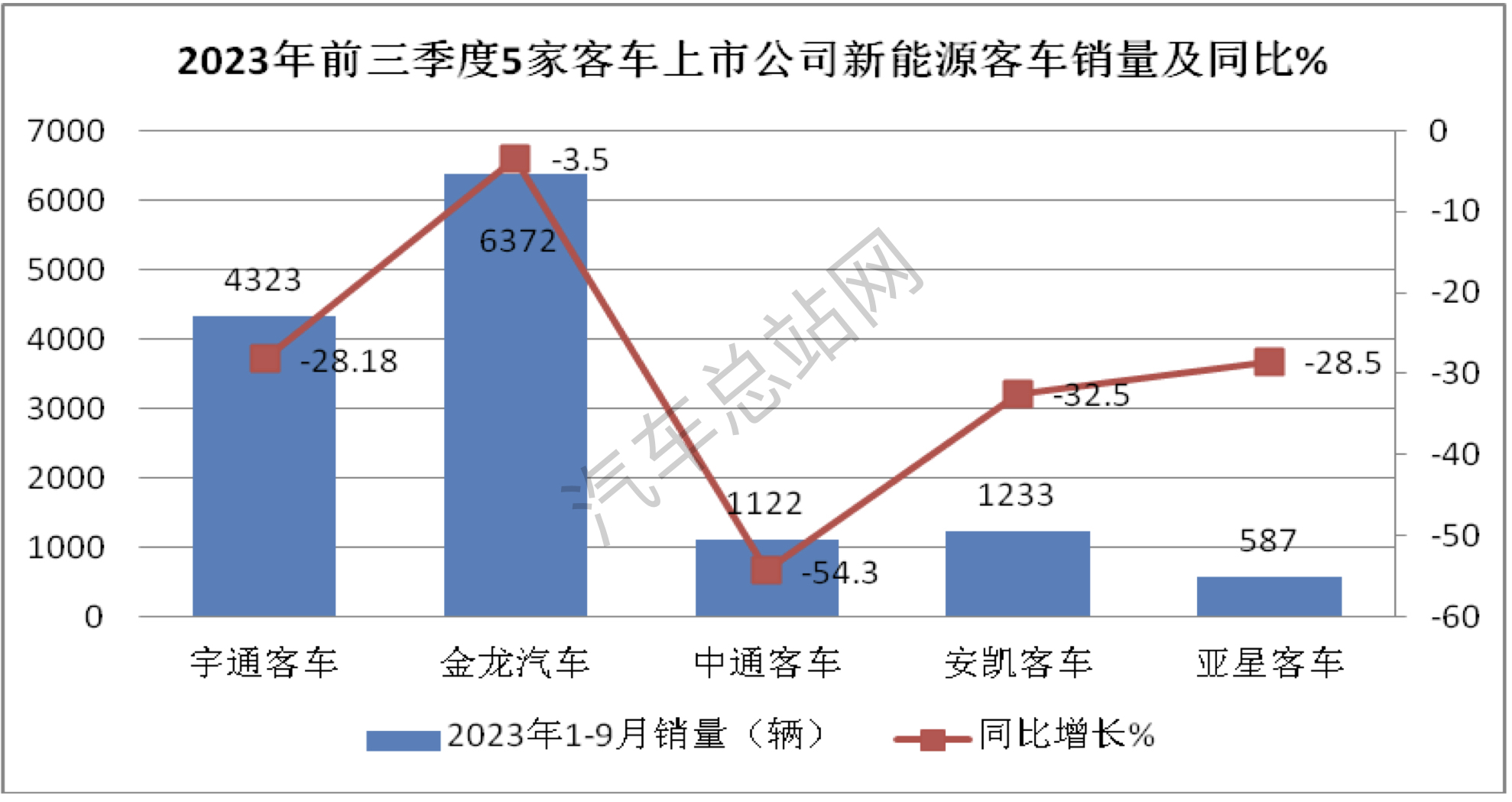

细分一下五家客车上市公司今年前三季度的销量结构发现,传统动力的大中型客车销量同比全部大涨(见图2,含6米以上车型),而大中型新能源客车销量同比全部下降(见图3,含6米以上车型)。

传统动力大中型客车销量同比之所以全部增长,主要是由于今年以来疫情影响消除,旅游客运市场全面复苏,导致对公路客车需求的大幅度增加,而承载旅游客运市场运输的公路客车主要是传统动力居多。

大中型新能源客车销量同比之所以全部下降,主要是今年1月1日起新能源汽车购置补贴取消带来的市场需求锐减;另外就是车企主动减少利润能力比之前大幅度下降的新能源客车产销规模,正是这两个方面因素的叠加作用导致了新能源客车销量的全面下滑。

图2,2023年前三季度5家客车上市公司传统动力客车销量及同比

图3,2023年前三季度5家客车上市公司新能源客车销量及同比

二、营收同比3增2降,宇通领跑领涨

从营收同比看,今年前三季度宇通、金龙和安凯同比均增长,而中通及亚星同比均下降。

从营收金额看,最多的是宇通客车,第二是金龙汽车,第三是中通客车,第四是安凯客车,最少的是亚星客车。

从营收同比增幅看,最高的是宇通客车(44.51%);其次是安凯客车(42.92%);再次是金龙汽车(33.73%)。

宇通、金龙、安凯营收同比均呈现较大幅度增长,据分析主要是产品结构调整效果明显导致的。简单的说,就是附加值较高的产品卖得比去年同期多了,而价格较低的低端产品卖得比去年同期少了,因此导致在整体销量同比下降的情况下仍然能做到销售收入(营收)同比的增加。

中通客车虽然营收同比仍然下降(-19.56%),但其降幅很小(只有-3.39%),说明中通客车在产品结构调整方面也比较有成效。

亚星客车营收同比降幅相对较大(-26.77%),且大于其销量同比降幅(-4%),说明亚星客车在产品结构调整方面的效果不是太理想。

三、利润同比均有明显改善,宇通暴涨7倍“抢眼”

众所周知,企业经营最重要的目标是追求利润,利润是衡量一个企业经营质量高低的最重要指标,客车企业当然也不例外。

从表1可见,今年前三季度季度五家客车上市公司的利润同比均有不同程度的增长,说明今年前三季度5家客车上市公司的经营状况均有好转。

具体来看:

——宇通客车今年前三季度归属上市公司股东净利润为10.5亿元,同比暴涨7倍多(703.9%),表现非常“抢眼”。

据汽车总站网分析主要原因有:

一是客车行业需求增加,销量同比大幅度上升;

二是营业毛利率增加;

三是产品结构调整增加了盈利能力。

一方面产品结构的调整体现在其新能源客车销量占比大幅度减少,这从上文的简析中可以看出。由于新能源客车今年没有了国家补贴,企业的经营成本明显提高,盈利能力显著下降,甚至会带来亏本。换言之,在失去国补和产品价格提升有限的背景下,新能源客车卖得越多可能会亏损越多,而宇通客车在这方面做的比较到位。

另外一方面就是传统的公路、旅游客车销量占比提高。今年前三季度宇通传统动力的客车销量占比超7成,比去年同期提高了近3成。而公路、旅游客车的盈利能力明显要高于公交客车。

再者,就是宇通今年前三季度出口方面表现较好,大大提高了其盈利能力。中汽协数据显示,今年前三季度宇通客车累计出口7177辆,同比大涨135%,为今年前三季度利润暴涨提供了极大的支持。

——金龙汽车今年前三季度归属上市公司股东净利润为0.567015亿元,同比去年一举扭亏为盈,表现较好。据分析主要是得益于其大型客车销量占比的提升及海外出口的增长。

数据显示,金龙汽车今年前三季度累计销售大型客车12071辆,同比增长54.38%,占比42%,比去年同期26.6%的占比提升了近15.4个百分点,提升幅度非常明显(大型客车附加值更高,盈利能力更强);另外就是传统动力的大中型客车同比大涨158%。

也就是说金龙汽车今年前三季度利润的增长主要得益于其大型客车占比的提升和传统动力大中型客车的大涨。

——中通客车今年前三季度度归属上市公司股东净利润为0.737042亿元,同比增长近7成(68.91%),表现不俗。

据汽车总站网分析主要得益于:

一是得益于其新能源客车占比的明显减少,这个上文已经简析。

二是大型客车占比提升,特别是大型公路客车销量占比明显提升,增加了其盈利能力;

三是海外市场表现稳定,出口销量增加,提升了其整体盈利能力;中汽协数据显示,今年前三季度中通客车累计出口2941辆,同比大涨67%,为其今年前三季度利润增长立下“汗马功劳”!

四是其成本控制效果明显,实现了国内产品毛利率的提升。

——安凯客车今年前三季度归属上市公司股东净利润为-0.5633亿元,同比亏损减少46.39%,虽然仍然处于亏损中,但亏损程度明显减轻。

据汽车总站网分析主要得益于:

一是新能源客车占比的减少;

二是成本管理效果显现;

三是海外出口市场利好。中汽协数据显示,2023年前三季度安凯客车累计出口803辆,同比暴涨336.4%,领涨客车出口行业,这为安凯客车减亏提供了较好的支持。

——亚星客车今年前三季度归属上市公司股东净利润为-0.8127亿元,同比减亏15.49%,虽然仍然处于亏损中,但亏损程度也有所减缓。

据分析主要得益于:

一是新能源客车占比的减少,盈利能力较强的传统公路客车占比增加;

二是成本管理加强,产品毛利率为13.72%,同比提升了2.5个百分点。

综合上述分析可知,2023年前三季度我国5家客车上市公司的盈利状况均有明显好转。

随着国家经济的逐渐回暖及年底客运市场旺季的到来,我国客车企业的盈利能力或将继续向好,客车行业的“好日子”或许不久就要到来!

|