|

新能源自卸车作为新能源重卡中的第二大细分市场,在今年刚结束的前三季度,交出了怎样的成绩单?

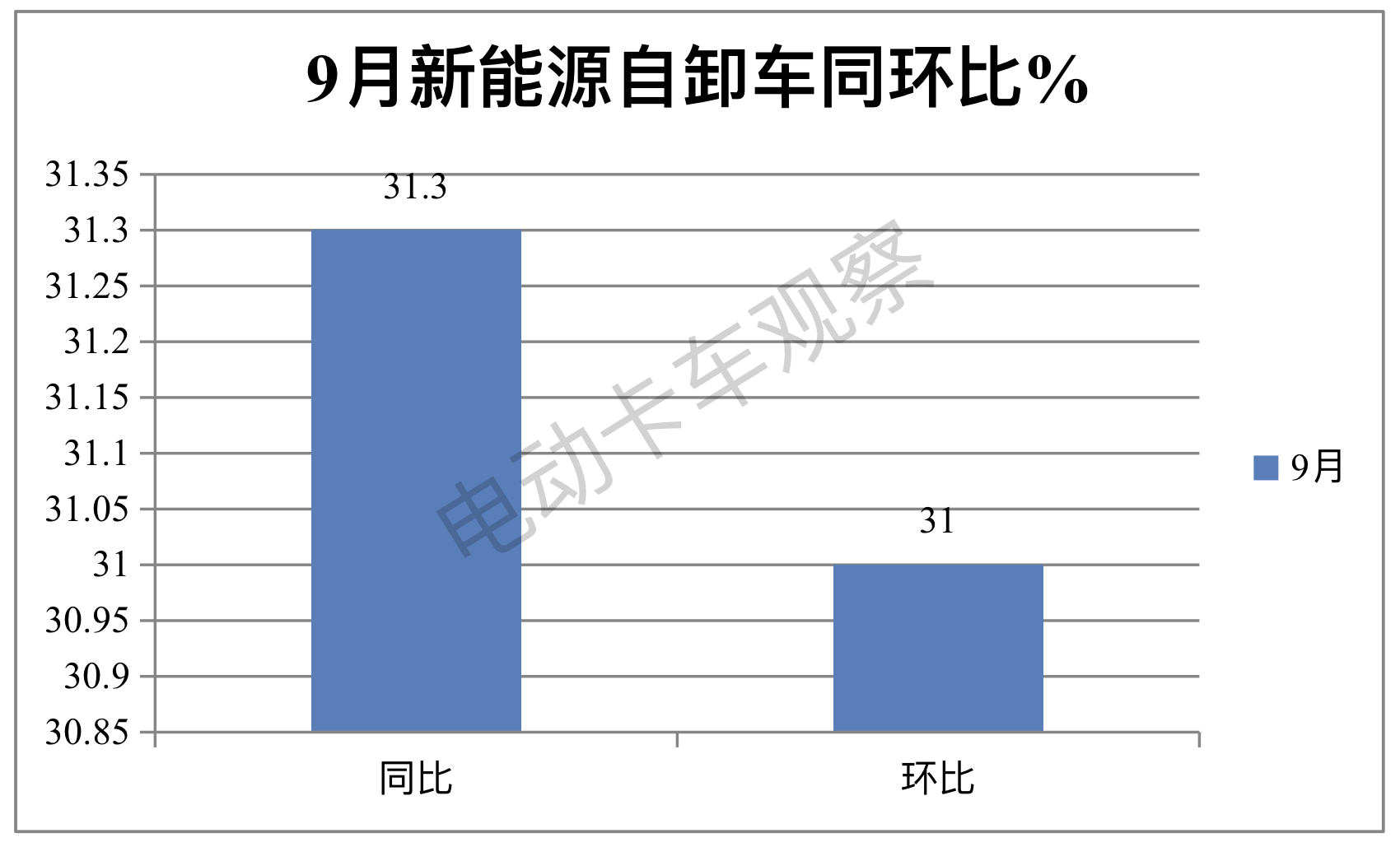

终端上牌数据显示,2023年9月新能源自卸车销售570辆,同比增长31.3%,环比增长31%,实现了同环比“双增长”;

2023年前三季度新能源自卸车累计销售3997辆,累计同比增长12.5%,累计同比增幅比今年1-8月扩大了2.6个百分点,实现继续向好趋势。

那么2023年前三季度新能源自卸车市场有哪些主要特点?

特点一:9月同环比“双增”,销量居前三季度各月第三

1、9月销量同环比“双增”

终端上牌数据显示,2023年9月新能源自卸车销售570辆,实现了同环比“双增长“,增幅分别为31.3%和31%。

之所以9月新能源自卸车销量能实现同环比“双增长”,据电卡观察分析:

一是因为9月我国新基建工程项目启动加速,对新能源自卸车的需求增加。

公开数据显示,2023年9月全国各地共开工7571个新基建项目,环比增长32.62%,总投资额约36178.22亿元,环比增长15.63%。新基建项目开工加速,必然催生对新能源自卸车的需求增加。

二是今年9月制造业PMI指数为50.2%,环比上个月提高了0.5个百分点,也是近几个月以来第一次超过荣枯线(50%)的月份,利好各行业对新能源自卸车的需求。

三是去年同期新能源自卸车销量基数不高(434辆),给今年9月同比增长提供了数据层面的支持。

2、9月销量居前三季度各月第三

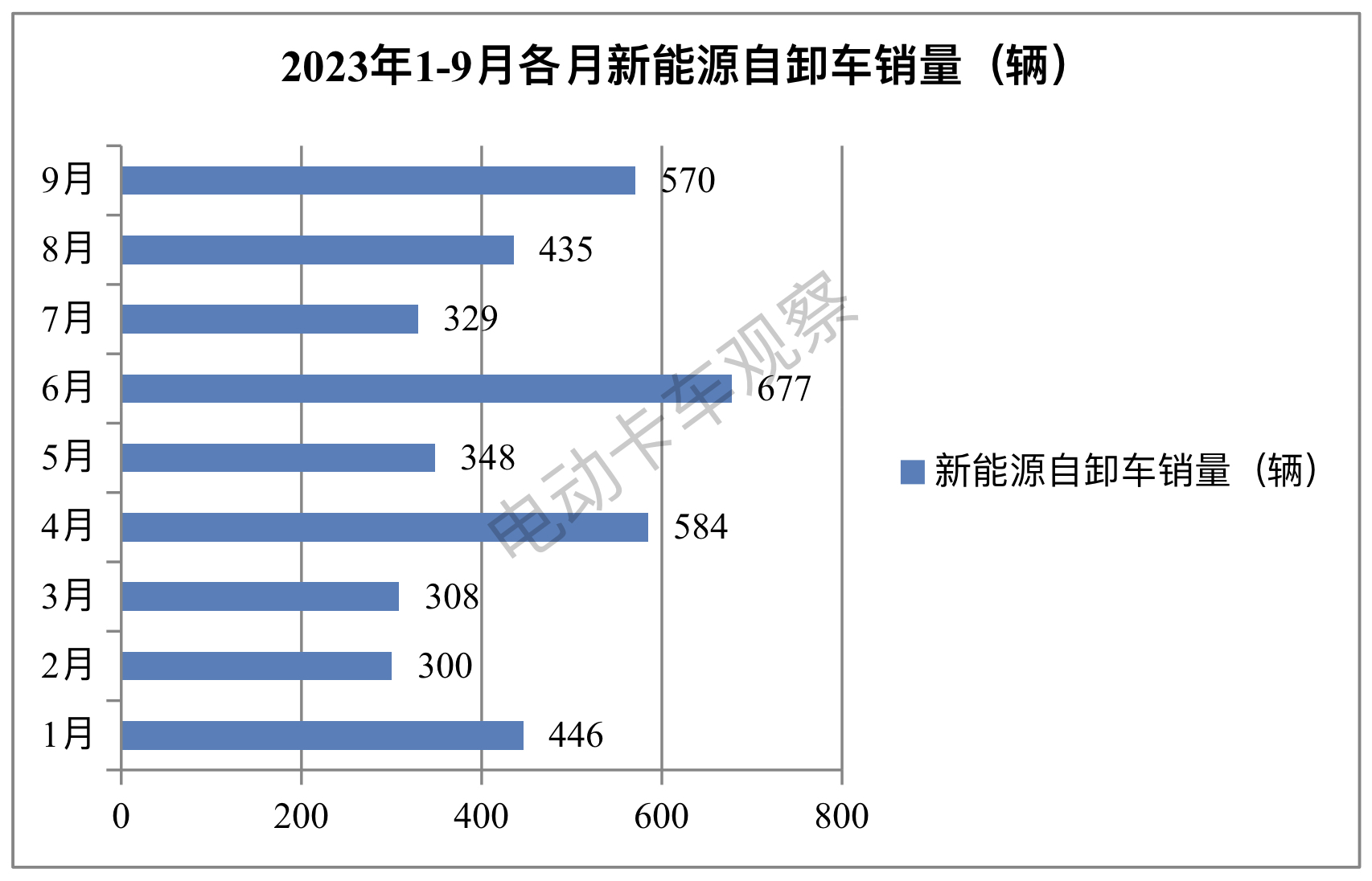

根据终端上牌数据,2023年前三季度各月新能源自卸车销量:

上图可见:

今年9月新能源自卸车销量570辆,居今年前三季度各月第三高,也是今年以来第三个销量超过500辆的月份(第一是4月份的584辆,第二是6月份的677辆),属于中上水平。具体原因上文已简析。

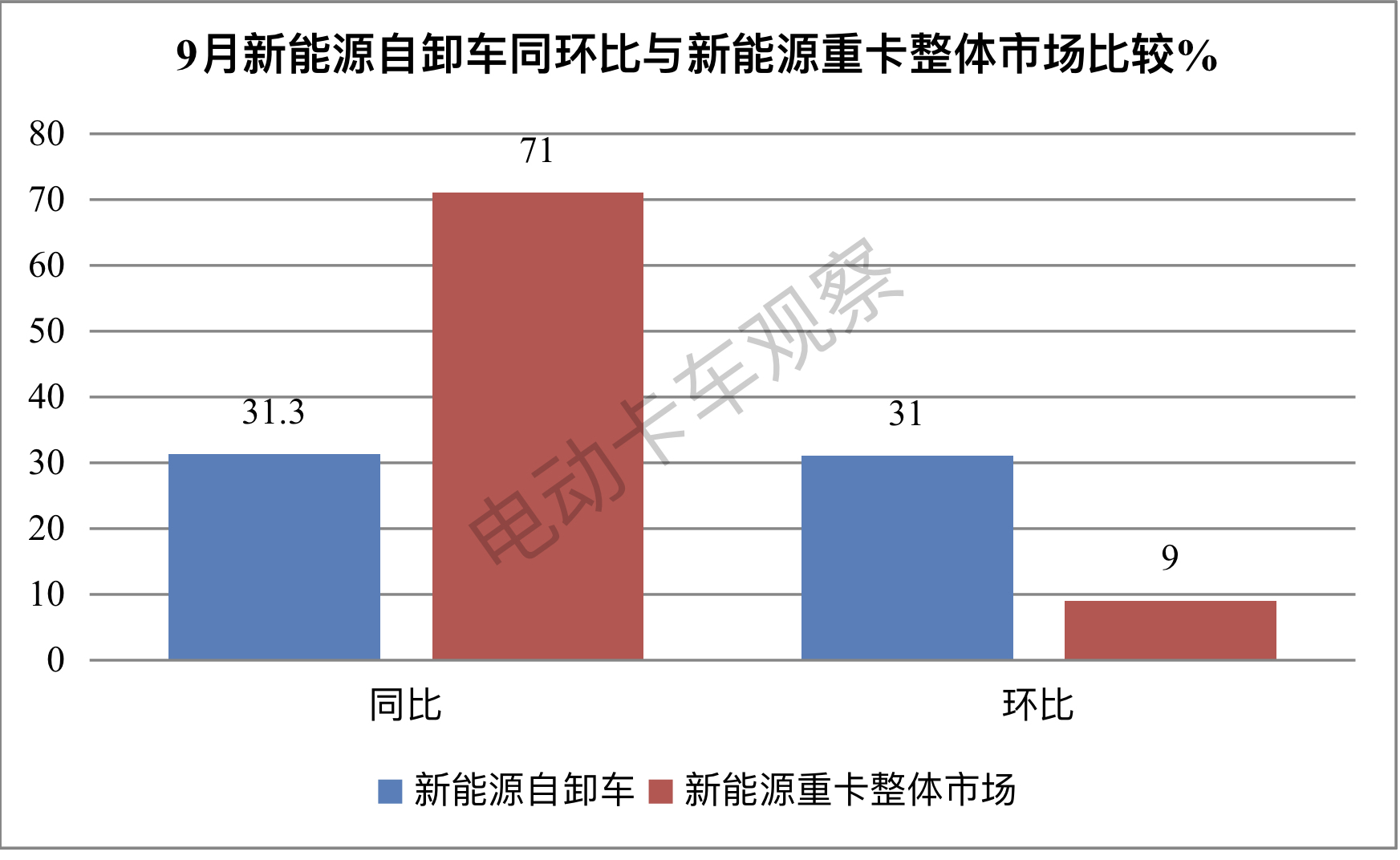

特点二:9月同比跑输、环比跑赢新能源重卡整体市场

根据终端上牌数据,2023年9月新能源重卡销售3173辆,同比增长71%,环比增长9%。可见,今年9月新能源自卸车同比跑输、环比跑赢新能源重卡整体市场。

上图显示:

——今年9月新能源自卸车同比增速跑输新能源重卡整体市场,据分析主要原因是今年9月新能源重卡大盘中的混合动力等细分车型表现较好(同比暴涨3525%),有力推高了今年9月新能源重卡整体市场的增速;另外就是今年9月新能源搅拌车同比大涨(同比增速三位数),也推高了新能源重卡整体市场的增速;

——今年9月新能源自卸车环比增长31%,跑赢今年9月月新能源重卡整体市场9%的环比增速近22个百分点。据分析主要是今年8月新能源自卸车销量较低低,导致今年9月环比大增;而新能源重卡今年9月销量相对今年8月差距不大,因此导致今年9月新能源自卸车环比跑赢新能源重卡整体市场。

特点三:前三季度同比增速跑输新能源重卡整体市场,且创各细分市场最低

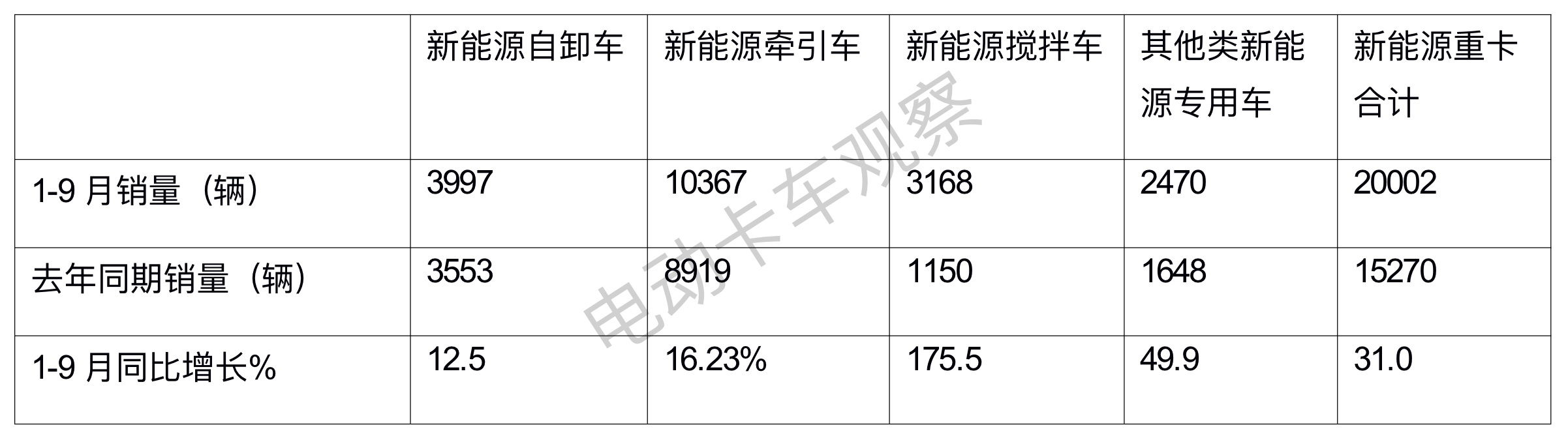

表1,根据终端上牌数据,2023年1-9月新能源重卡各细分市场销量及同比:

上图表显示,2023年前三季度新能源重卡各细分市场中:

新能源自卸车累计同比增长12.5%,跑输新能源重卡整体市场31%的增速近18.5个百分点,其增速创下新能源重卡各细分市场最低(比新能源牵引车16.23%的增速低近3.7个百分点,比新能源搅拌车175.5%的增速低163个百分点,比其他类新能源专用车49.9%的增速低近37.4个百分点)。据分析主要原因:

今年以来各地财政资金紧张,由于缺钱导致各地对新基建项目的投资不足,开工不及预期,因此各工地对新能源自卸车的需求也大大减少。

特点四:前三季度换电自卸车占比过半,其主体地位环比减弱

表2,根据终端上牌数据,2023年1-9月各类技术路线新能源自卸车销量占比:

上表显示:

——2023年1-9月换电自卸车累计销量2190辆,占据新能源自卸车整体市场54.8%的份额,居于主体地位。据分析主要是换电车型运营效率高、能给客户带来便捷,且初始购买成本不高,因此受到用户喜欢;其次是充电自卸车,累计销售1569辆,占比39.3%;再次是燃料电池自卸车销售209辆,占比5.2%,居第三;第四是混动自卸销售29辆,占比0.7%。

从占比环比增减看,换电自卸车占比环比减少2.1个百分点,是新能源自卸车占比环比减少最多的细分车型,可见其在新能源自卸车市场中的主体地位环比减弱。据分析主要是近期换电自卸车销量增速减缓所致。

特点五:9月徐工夺冠,重汽、三一分列二、三;重汽领涨

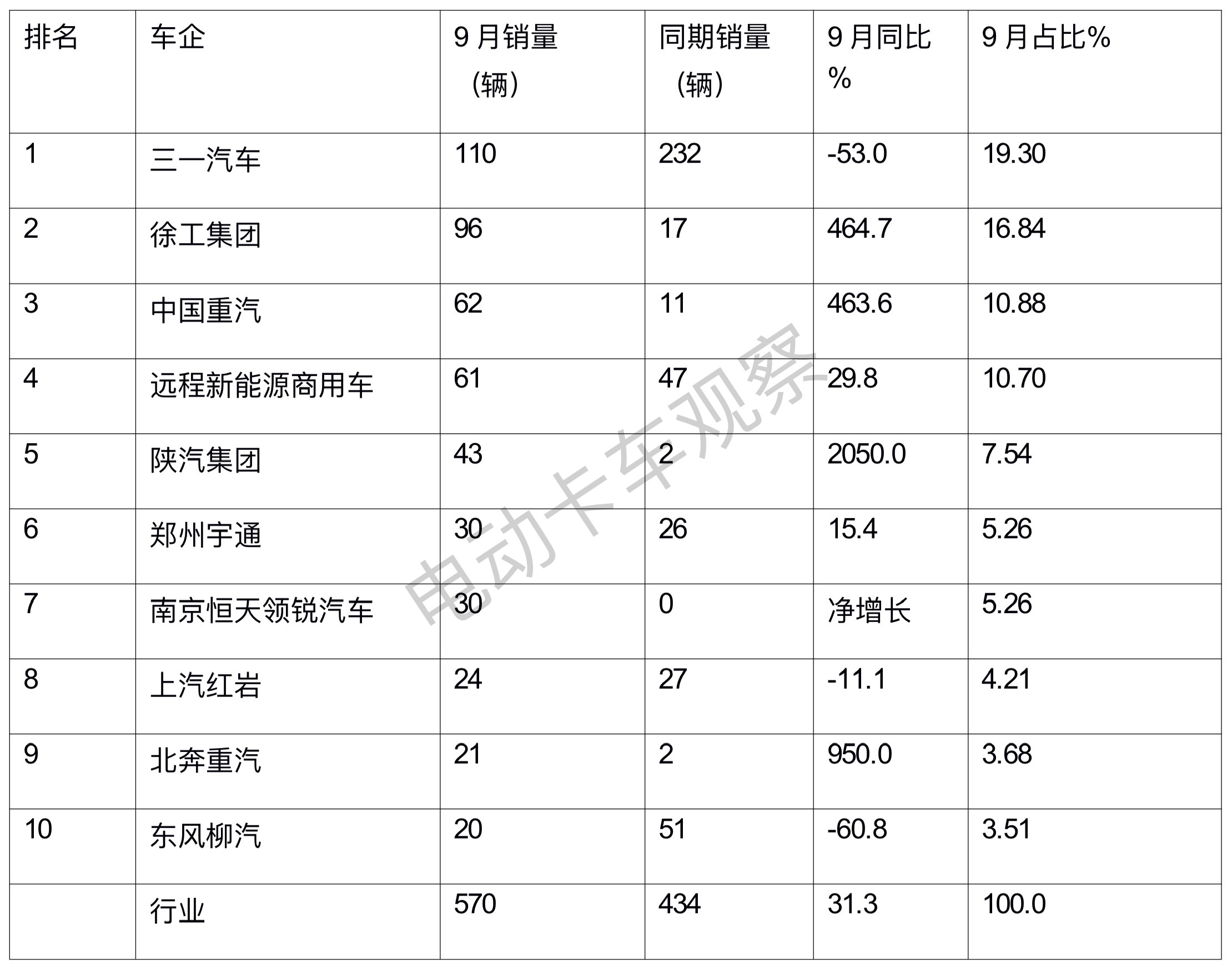

表3,根据终端上牌数据,2023年9月新能源自卸车销量TOP10排行:

上表显示,在2023年9月新能源自卸车销量中:

——三一销售110辆,夺冠;同比下降53%,跑输大盘,市场占比19.3%;

——徐工销售96辆,同比暴涨464.7%领涨,获得亚军;市场占比16.84%

——重汽销售62辆,获得季军,同比大涨463.64%,市场占比10.88%;

——远程新能源商用车销售61辆,同比增长29.8%,市场占比10.7%,居第四;

——其余车企销量均在50辆以下,市场占比均小于8%;

——top10同比7增3降,陕汽领涨。

特点六、前9月累销中,三一\徐工\重汽居前三

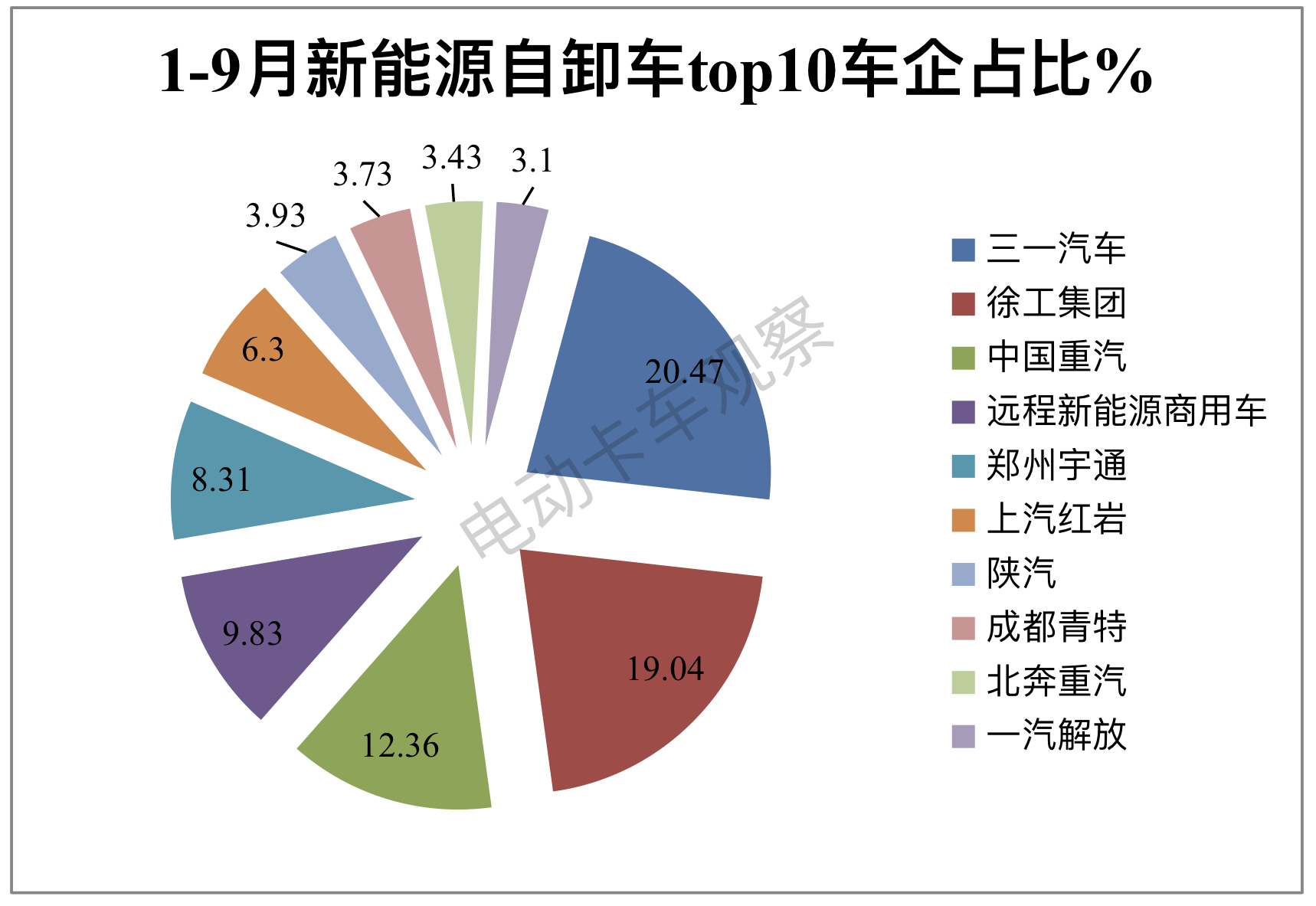

根据终端上牌信息,2023年1-9月新能源自卸车主要企业销量TOP10排行:

上图显示,2023年1-9月新能源自卸车主要企业销量:

——三一汽车累计销售818辆,市场占比20.47%,居榜首;

——第二是徐工重卡,累计销售761辆,市场占比19.04%;

——第三中国重汽,累计销售494辆,市场占比12.36%;

——远程新能源商用车累计销售393辆,市场占比9.83%,居第四;

——郑州宇通累计销售332辆,市场占比8.31%,居第五;

——其他车企累计销量均在300辆以下,市场占比均小于6.5%。

总之,在2023年前三季度新能源自卸车市场累销中,三一、徐工、重汽居前三。

随着我国经济基本面的逐渐恢复、新基建工程项目的陆续启动及“双碳”战略的持续推进,加之“银十”的到来和年底的临近,新能源自卸车市场或将恢复到之前的快速增长轨道上来。

具体如何,请行业拭目以待!

|