|

由于今年以来经济恢复不及预期,重卡整体市场虽然回暖明显,但仍存在增长动力不足的问题。而其中的燃气重卡市场各月销量逐月攀升、且同比均出现大涨之势,增长动力十分强劲,成为重卡市场中最耀眼的“那颗星”,因此成为目前重卡行业最被关注的细分市场。

那么在刚结束的2023年前三季度,燃气重卡市场究竟交出了怎样的成绩单?

最新终端上牌数据显示:

2023年9月燃气重卡销量2.46万辆(不含出口,下同),同比去年9月的2915辆暴涨744%,销量及同比均创今年前三季度各月新高;

2023年前三季度燃气重卡累计销售10.74万辆,同比去年前三季度的3.02万辆大涨255%,比今年1-8月的203%增幅扩大了52个百分点,向好趋势十分明显。

那么2023年前三季度燃气重卡市场有哪些主要特点?现汽车总站网予以扼要总结分析。

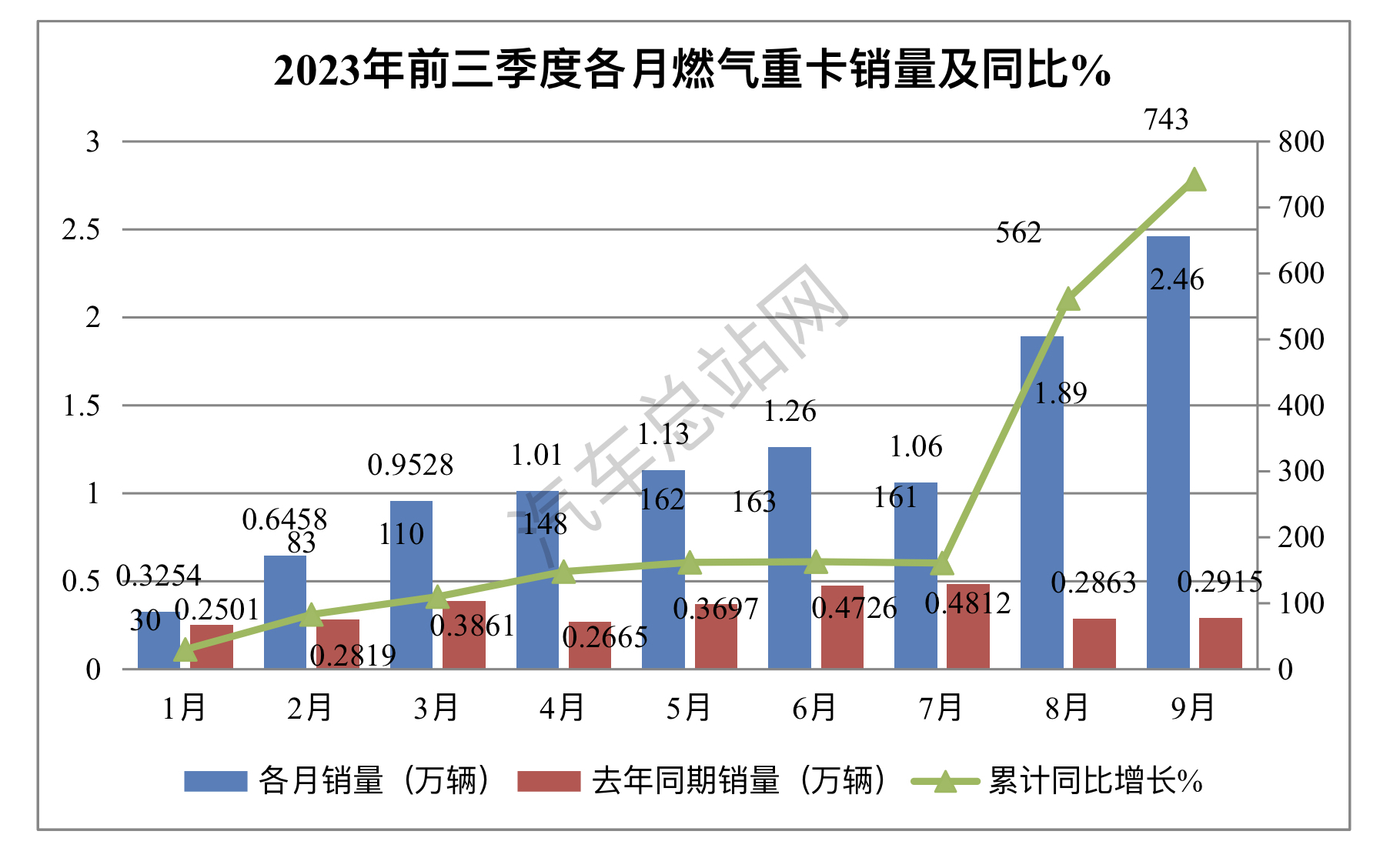

一、各月同比呈现罕见的“9连大涨”,9月销量及同比均创年内各月新高

根据终端上牌数据,2023年前三季度各月燃气重卡销量及同比:

上图可见,今年前三季度各月燃气重卡市场销量同比呈现了“9连大涨” ,从今年前三季度具体各月的销量及同比看:

1月实现“开门红”(实现同比增长30%),2月销量达到0.6458万辆,是1月的近2倍,同比增速攀升到83%;3月、4月、5月、6月、7月、8月、9月,不但销量逐月攀升(7月除外),且同比增幅均超过3位数,并呈现逐月升高之态势(7月除外)。

特别值得一提的是,作为今年前三季度收官之月的9月份,燃气中重卡销量飙升到2.46万辆(也是年内月度销量唯一超过2万辆的月份),同比增速达到744%,销量及同比均创下今年1-9月各月新高,增长势头十分强劲。

总之,今年前三季度燃气重卡市场这种“9连大涨”、且销量及同比均呈现逐月升高之态势,这在近年重卡市场史上是绝无仅有的现象,因此成为今年前三季度燃气重卡市场中非常突出的一个特征。

今年前三季度,燃气重卡市场之所以能“一路狂飙”,据汽车总站网调研分析主要原因有:

一是今年1-9月燃气价格比去年同期低很多,燃气重卡运营成本比油车具有更明显的竞争优势。

由于2022年在供需结构调整以及国际重大事件(如俄乌冲突)的影响下,天然气价格全面上涨。而进入2023年以来,受国内供需格局的改善、相对低成本资源增量较大及国际气价回调影响,国内天然气价格在2022年的高位上连续下降。

数据显示,2022年,LNG均价基本达到了5500+元/吨,特别是3月燃气价格一度达到了8500元/吨,9月初燃气价格甚至冲上近9000元/吨的高位,而2020的LNG平均价格不足4000元/吨,因此在2022年燃气重卡相比柴油车的使用经济性优势可以说是“荡然无存”。

根据上海石油天然气交易中心数据显示,进入2023年后,天然气价格一路下滑(见截图1):

从1月份的接近7000元/吨,到4月燃气价格已经下滑到4800元以下,5月、6月、7月平均价格仅在4100元/吨左右、8月份的价格甚至不到3900元/吨,9月的价格虽然稍微有所提升,但也没有达到4400元/吨,仍与气价较低的2020年相差不多。而今年的燃油价格却比2020年要高不少,因此现对来说,目前的燃气重卡运营成本相对燃油重卡来说更经济、更划算。

截图1,2023年1-9月燃气价格走势

二是国六 b在今年7月1日执行,利好今年燃气重卡销量增长。

由于“国六b”排放标准除了一氧化碳和颗粒物数量没有变化之外,其他气体的排放标准比”国六a”要严格1倍,且“国6”采用了燃料中性原则。也就是说无论采取汽油、柴油还是燃气类燃料,排放值都是相同的。

随着排放进一步严格及居高不下的油价,卡友们在当前运价低迷、货源不足的大环境中,自然会更多选择运营成本较低、且能达到排放标准的燃气类重卡车辆。

正是上述几个因素的综合作用,导致了今年前三季度燃气重卡市场出现了“9涨大涨”,且销量“一路狂飙”的罕见现象。

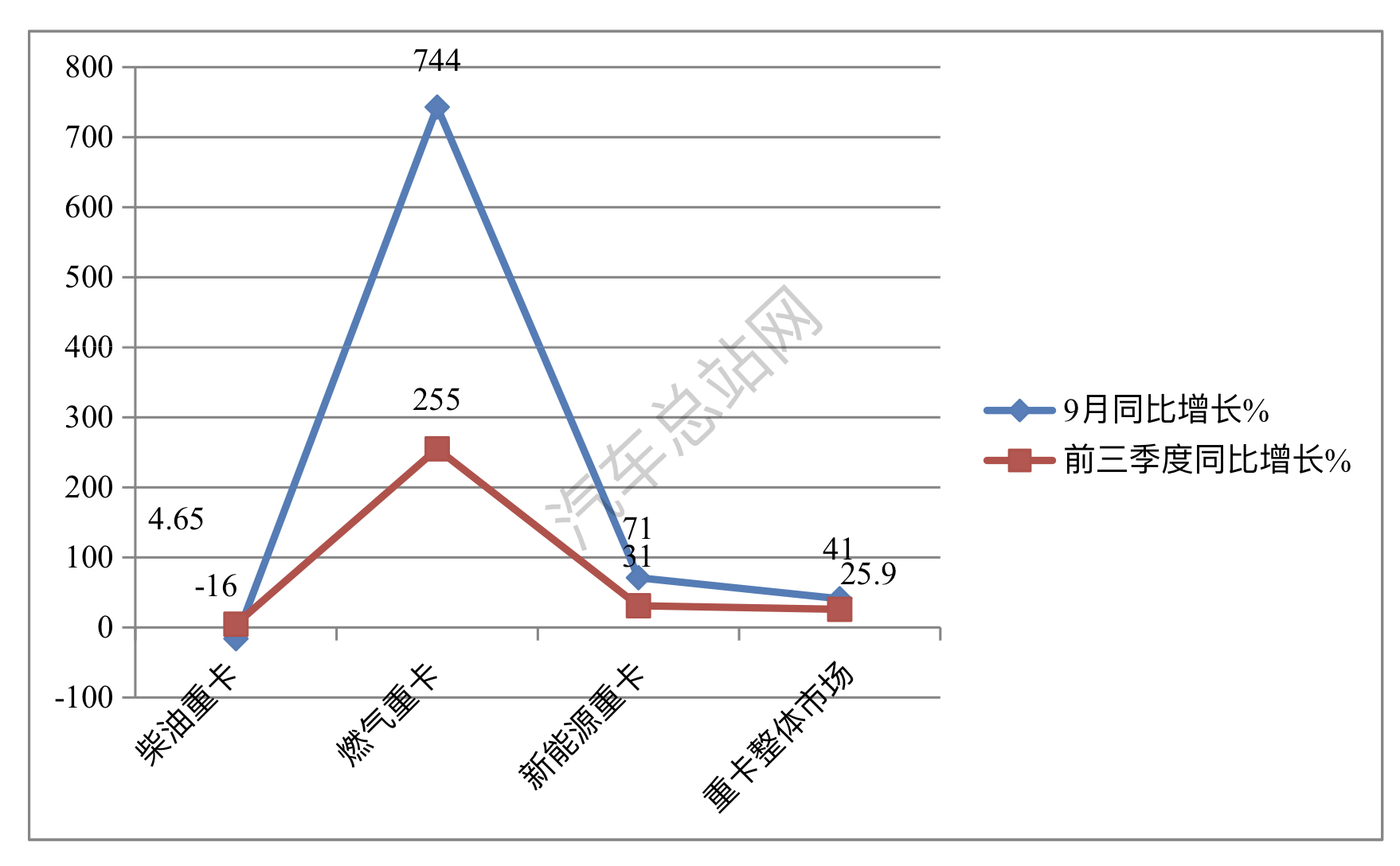

二、跑赢重卡整体市场,并领涨各类细分车型

表1,根据终端上牌数据,按动力燃料种类划分,2023年9月及前三季度各月重卡各类细分市场销量及同比增速比较(均不含出口):

上图表可见,在2023年9月及前三季度各类动力的重卡细分市场的销量同比中,燃气重卡市场均表现突出。

——2023年9月:

——燃气重卡同比暴涨744%,跑赢重卡整体市场41%的增速703个百分点;高出柴油重卡-16%的增速近760个百分点;高出新能源重卡71%的同比增速673个百分点;

也就是说,今年9月燃气重卡同比跑赢重卡整体市场,并领涨重卡中的各类细分市场,成为目前重卡市场中最耀眼的“那颗星”。

——2023年前三季度:

——燃气重卡同比大涨255%,跑赢重卡整体市场25.9%的增速近229.1个百分点;高出柴油重卡4.65%的增速近250.35个百分点;高出新能源重卡31%的增速近224个百分点;

总之,无论是今年9月还是前三季度,燃气重卡同比均远远跑赢重卡整体市场,并领涨重卡中的各类细分市场,成为推动目前重卡市场暴涨的主要动力。具体原因上文已经简析。

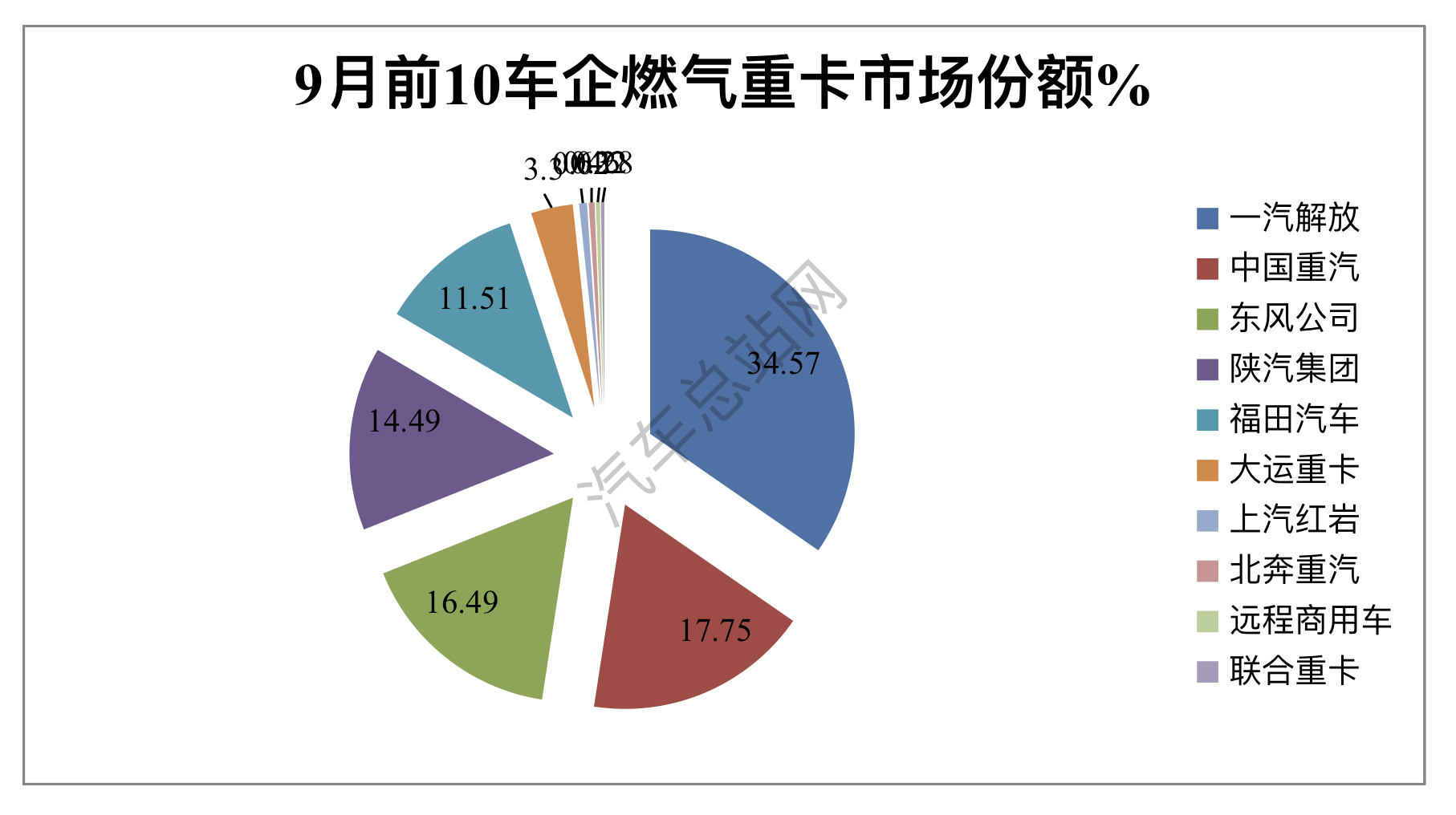

三、9月:解放强势霸榜;重汽、东风分别居第二、第三;TOP10同比均增长,可谓“全线飘红”;福田领涨

根据终端上牌数据,2023年9月燃气重卡TOP10车企销量及同比、市场占比:

上图表可见,2023年9月燃气重卡TOP10企业销量、同比及市场份额呈现以下特点:

——解放销量8500辆,以绝对优势霸榜,同比增长913%,跑赢燃气重卡整体市场;其市场份额34.57%,表现突出;

——重汽销量4364辆,居第二,同比增长815%;跑赢燃气重卡整体市场,其份额为17.75%,表现较好;

——东风汽车销量4054辆,居第三,同比增长945%,跑赢燃气重卡整体市场,其份额为16.49%,表现不俗;

——陕汽集团销量3562辆,居第四,同比增长436%,跑输大盘,其份额为14.49%;

——福田汽车销售2829辆,居第五,同比暴涨1247%,跑赢并领涨燃气重卡整体市场,市场占比11.51%,表现抢眼;

——第6名——第10名车企销量均在900辆以下,占比均小于3.5%。

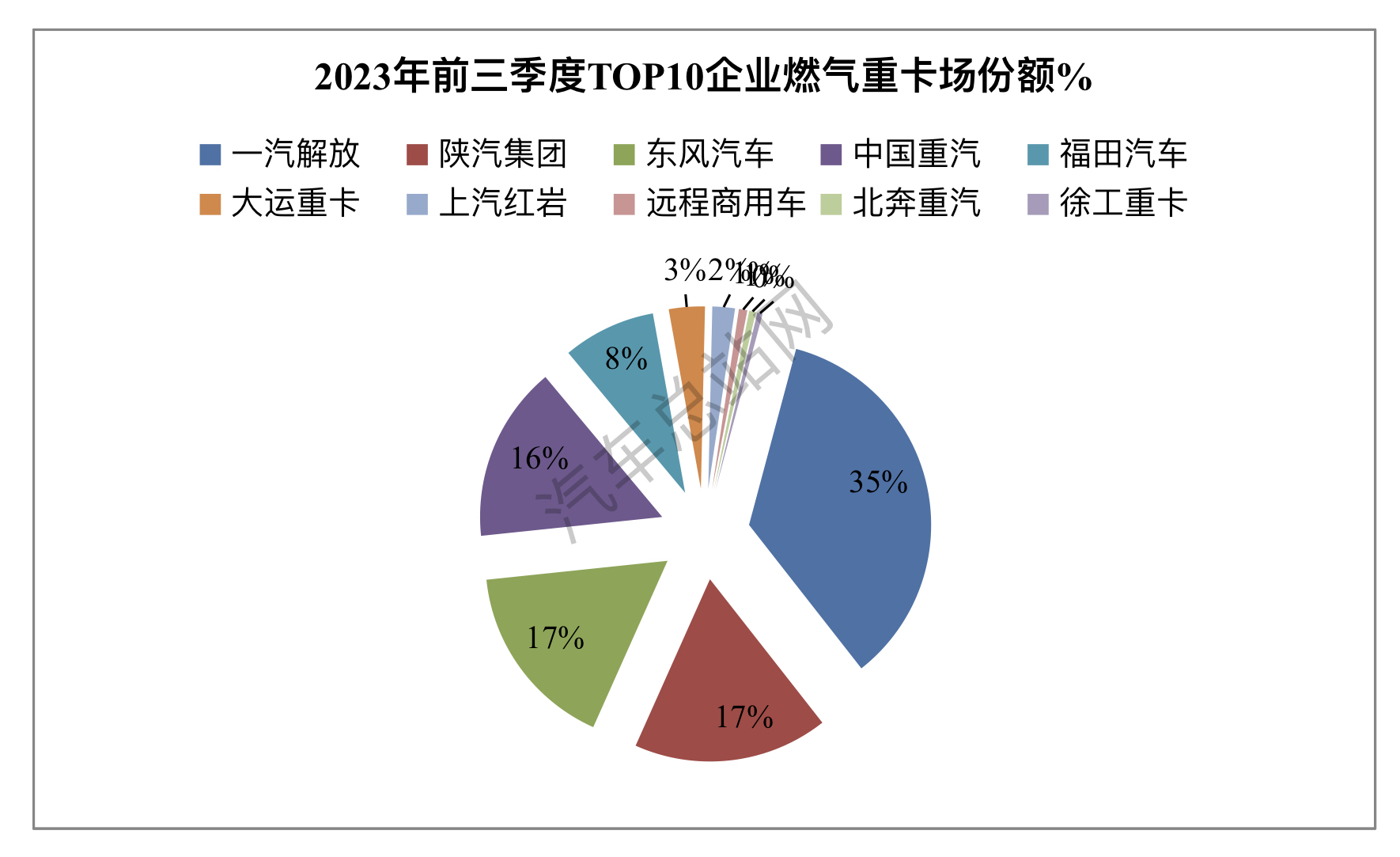

四、前三季度累销中,解放、陕汽、东风居前三;TOP10同比全部增长,徐工领涨

2023年1-9月燃气重卡TOP10车企销量及同比、市场占比:

上图可见,2023年前三季度燃气重卡TOP10企业销量及同比、市场份额呈现以下特点:

——解放累计销量37500辆,是第二名的2倍多,同比增长260%,跑赢燃气重卡整体市场,以绝对优势霸榜;其市场份额34.96%;

——陕汽累计销售18400辆,居第二,同比增长245%,跑输燃气重卡整体市场,其份额为17.13%;

——东风汽车累计销量17700辆,同比增长337%,跑赢燃气重卡整体市场,排名第三,其份额为16.52%;

——重汽累计销量16600辆,居第四,同比增长214%,跑输燃气重卡整体市场,其份额为15.45%;

上述述可见重卡行业头部四个企业的累计销量均超出10000辆,市场占比均在15%以上,构成了今年前三季度的燃气重卡的“万辆俱乐部“;

——第5名——第10名车企累计销量均在9000辆以下,占比均小于8.5%;

——TOP10累计同比均为大涨,其中徐工领涨(644%)。

总之,今年前三季度燃气重卡累销中,解放、陕汽、东风居前三;TOP10同比全部增长,徐工领涨。

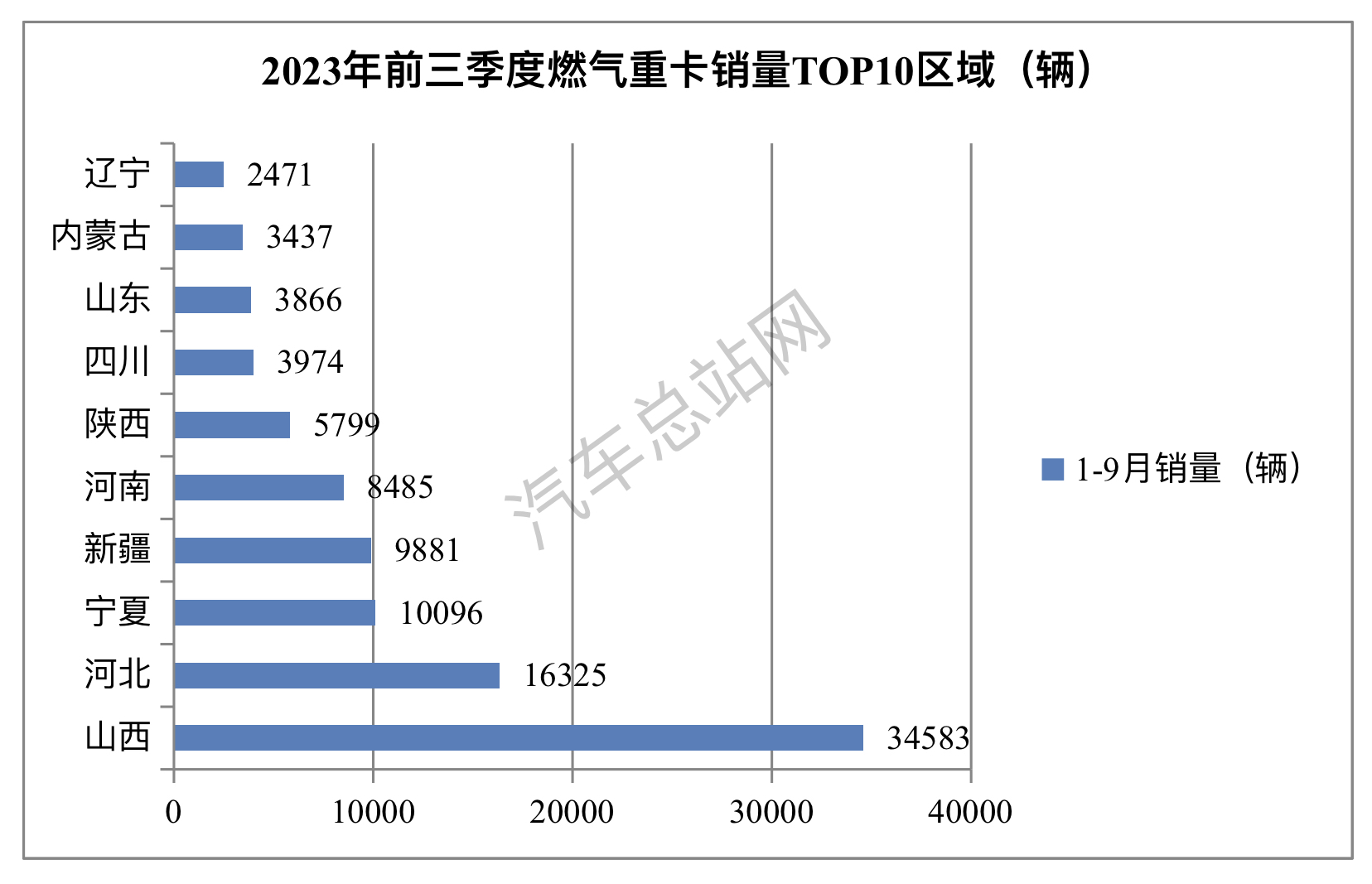

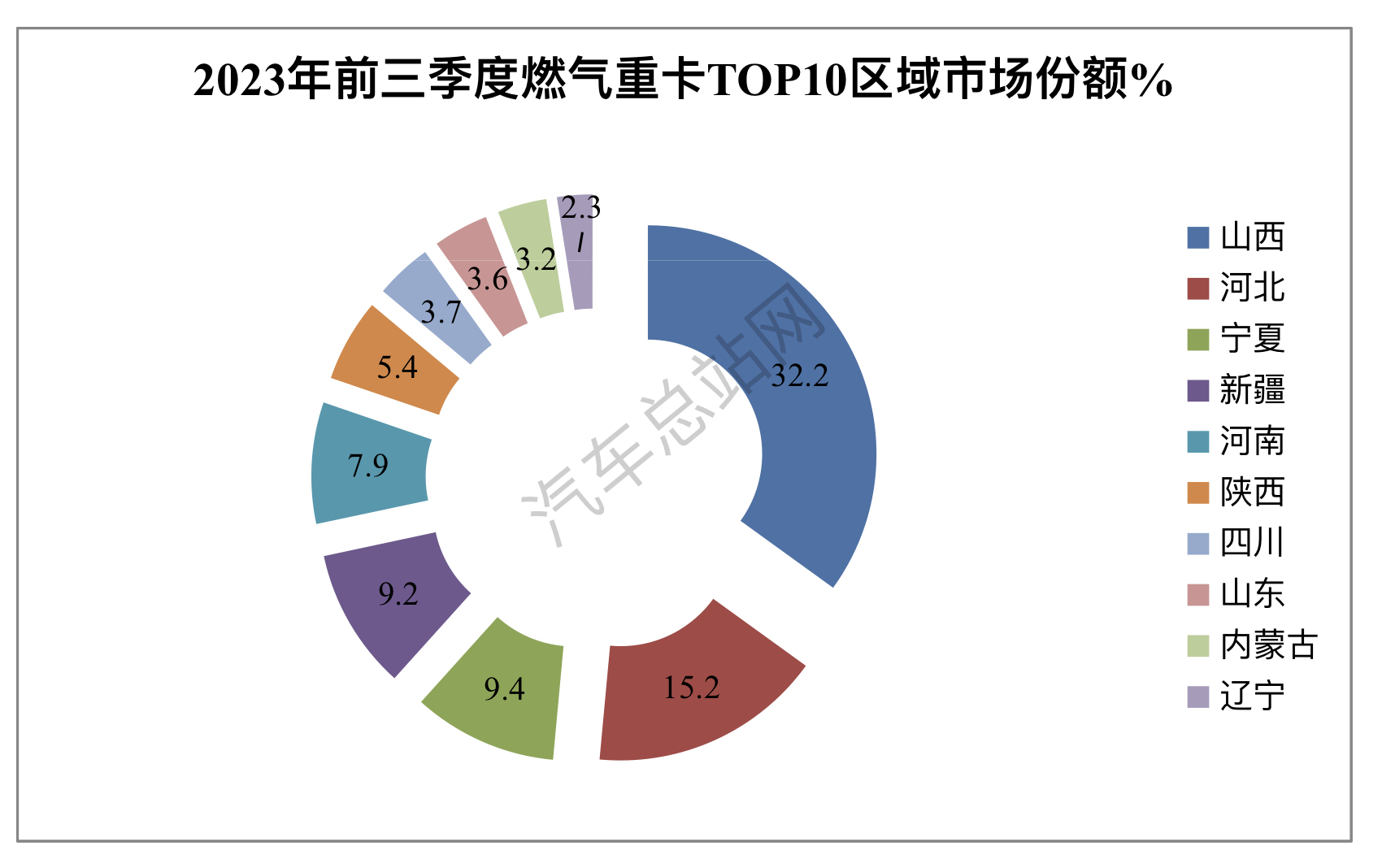

五、区域分布不均——山西独大,河北、宁夏分列二、三

根据终端上牌信息,2023年前三季度燃气重卡流向TOP10区域销量排行:

上图可见, 在2023年前三季度燃气重卡流向的前10个区域市场中:

——山西累计销售34583辆,也是唯一销量过3万辆的省份(市场强势夺冠;市场占比32.2%。

——河北、宁夏累计销售均超万辆,销量分别为16325辆和10096辆,分别居第二、第三;市场占比分别为15.2%和9.4%。

——第四—第十名区域市场累计销量均在10000辆以下。

——TOP10累计占比92.1%,可见目前燃气重卡市场区域分布很不均衡,主要是分布于燃气资源丰富、加气站网点比较密集的区域。

总之,今年前三季度燃气重卡市场一路狂飙,成为近年来重卡史上最为火爆的年份。随着“银十”的到来及年底的临近,燃气重卡的增长势头还能延续吗?请行业拭目以待!

|