|

众所周知,由于城市公交客车的公益属性,相当一部分都是由当地政府财政出资来购买,以公开招标采购的方式来进行购买的比较常见。也就是说,客车企业生产制造的城市公交客车有相当大一部分是通过中标的方式来对外进行销售。因此行业内比较关注城市公交客车的采购招标信息。

那么刚过去的2023年前三季度,国内城市公交客车的招标采购情况如何?现汽车总站网予以简要的总结分析,供行业参考。

根据相关各省市政府采购中心等各种渠道提供的公开信息统计,2023年1—9月通过招标采购的方式,国内共计采购城市公交客车12090辆(含一次性招标采购数量在10辆以上的批次,10辆以下零散招标及未公布的招标采购数量不在此统计范围),各地累计投入的采购预算资金大约为113.2亿元。

那么,今年前三季度通过采购招标的城市公交客车都有哪些主要特点?

特点一:按季度划分,第三季度是招标采购的最旺季节

表1,按季度划分,2023年1—9月各季度城市公交客车招标采购数量及投入的资金额度、占比:

上图表显示,在2023年1—9月的各个季度中,城市公交客车招标采购数量及投入的资金占据2023年前三季度的比例分别是:

——第一季度占比分别为20.7%20.4%,在前三季度中占比最小;

——第二季度占比分别为29.1%和26.8%,在前三季度占占比第二;

——第三季度占比分别为50.2%和52.8%,均超半壁江山,居第一。

可见,无论是招标采购数量还是招标采购投入的资金,第三季度均最多。换言之,今年第三季度是年内以来城市公交客车招标采购的最旺季节。

据汽车总站网分析主要原因有:

一是受今年1月1日起新能源汽车购置补贴取消的影响,第一季度新能源客车市场受到的影响最大(去年12月份为了抢占最后的国补“红利”采取的集中抢购而提前透支了今年的新能源客车市场);另外就是受今年春节假期的影响,耽误了今年一季度的新能源客车市场招标采购(城市公交客车招标采购的主要车型是新能源客车)。

二是通过第一季度和第二季度对新能源汽车购置补贴取消影响的“消化”和“吸收”,到了第三季度新能源客车市场逐渐回暖现象明显;加之今年第三季度特别是9月份,制造业的PMI指标在近期以来首次回升到荣枯线以上,市场“景气度”增加,利好行业对城市公交客车的需求。这几个因素的综合作用导致今年第三季度市场需求增加,进而导致第三季度新能源客车招标采购数量和投入的资金最多。

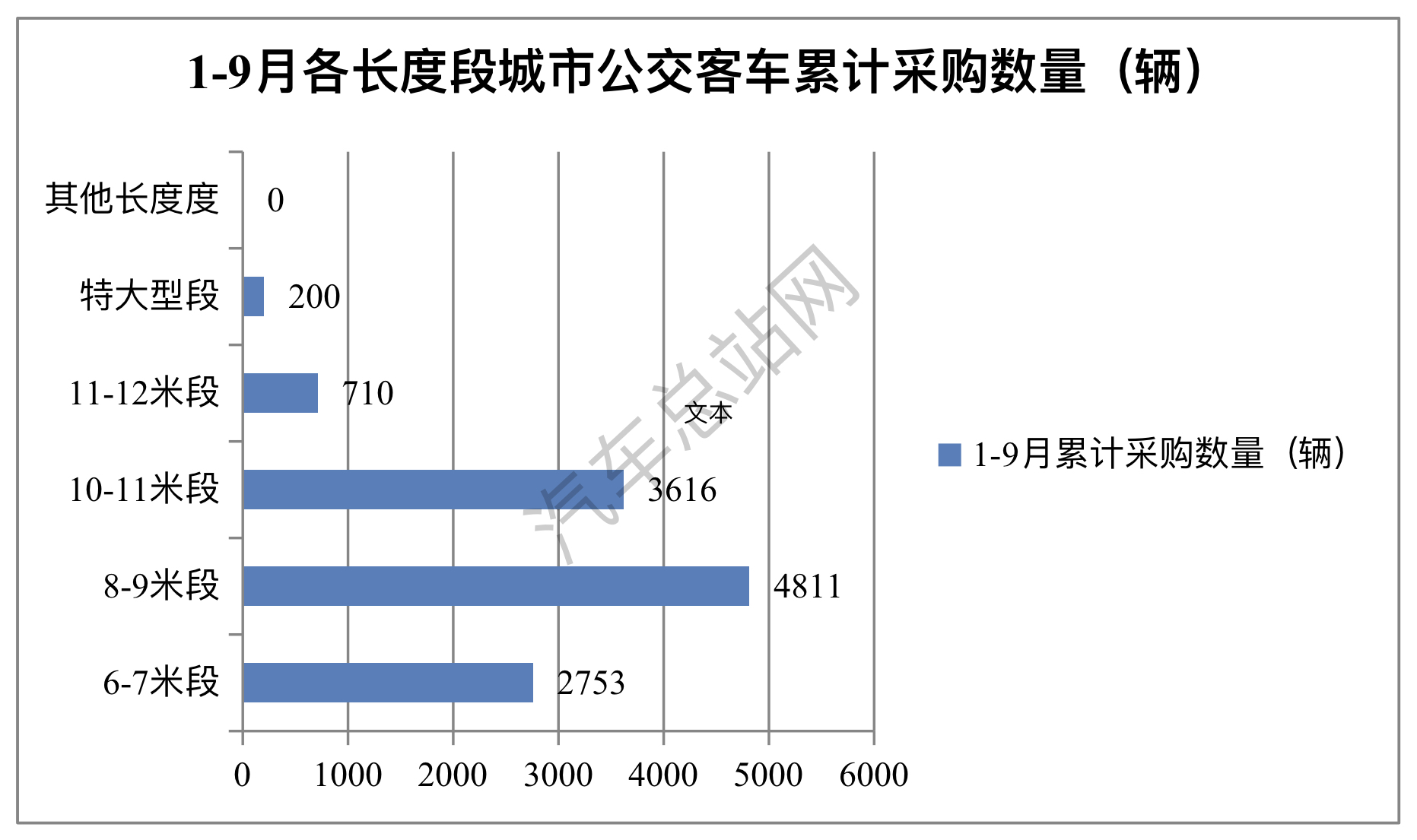

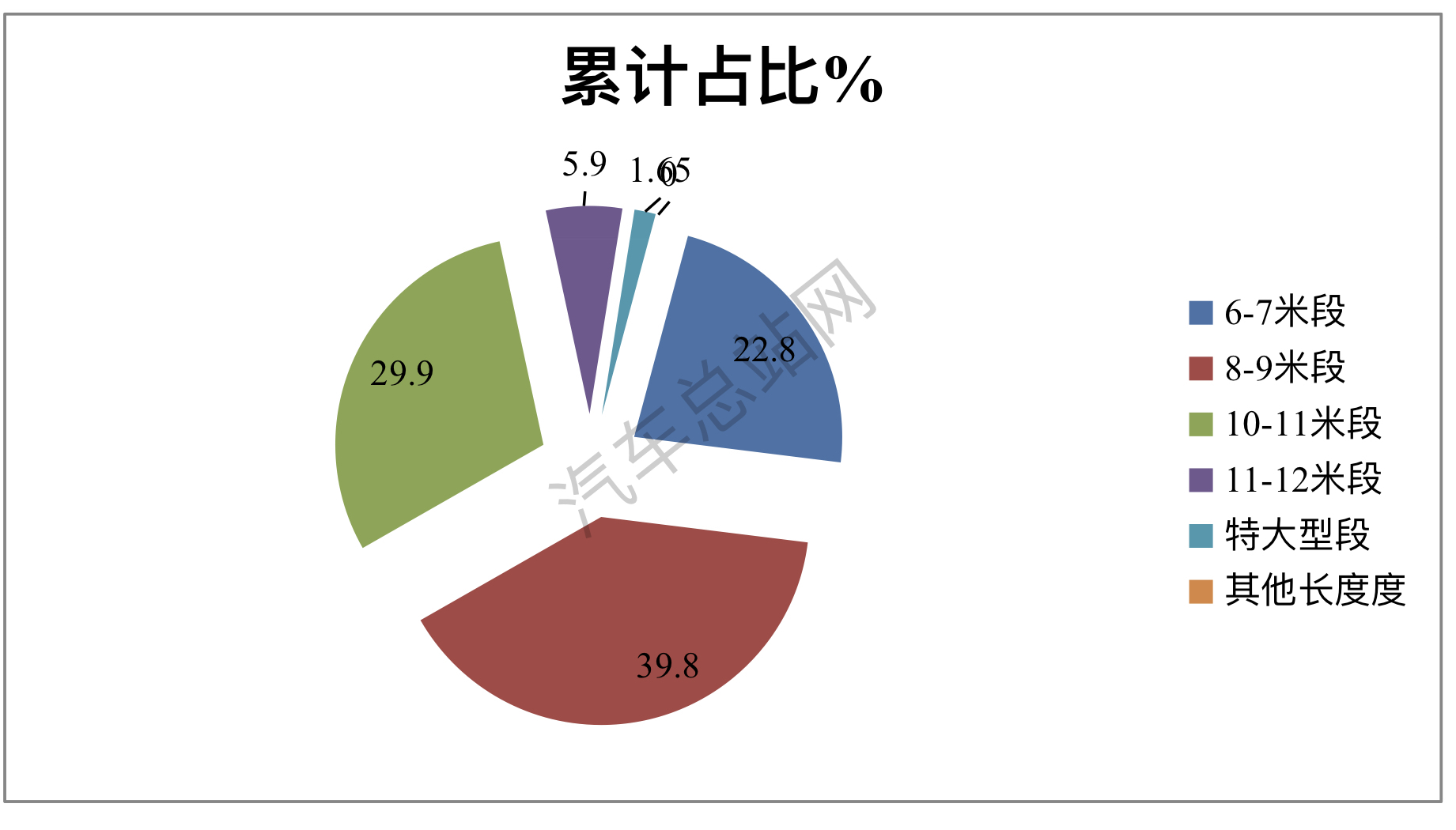

特点二:8—9米段城市公交客车是招标采购最多的细分车型

2023年前三季度各长度段城市公交客车招标采购数量及占比统计:

上图显示,在2023年前三季度城市公交客车招标采购的各个长度段车型中:

——8—9米段车型累计采购4811辆,占比近4成(39.8%),居榜首。说明目前8—9米段城市公交客车是终端客户需求最多的车型。据分析主要是8—9米公交车型比较适合城乡公交市场的主干线路,同时8—9米车型又比较适合大城市的郊区线路,因此8—9米段公交客车最受市场青睐。

——10—11米段车型累计采购3616辆,占比近3成(29.9%),居第二。说明目前10—11米段城市公交客车是终端客户需求次多的车型。据分析主要是10—11米公交客车对于大城市来讲是性价比较高的车型,既可以克服乘客高峰时乘客数量较多的乘载问题,又可以防止乘客低峰值时的空载率问题,相对11—12米及特大型车辆来说运营成本更低。

——6—7米段车型累计采购2753辆,占比超2成(22.8%),居第三,说明目前6—7米段城市公交客车是终端客户需求第三多的车型。据分析主要是6—7米公交车型比较适合农村公交客运市场的主干线路,同时6—7米车型又比较适合大城市的短途接驳;

——11—12米段车型累计采购710辆,累计占比5.9%,居第四,与8—9米段和10—11米段占比相差较大。主要原因上文已经简析。

——特大型长度段(主要是18米车型)累计采购200辆,占比1.65%,占比第五,据调研特大型段主要是用于大城市公交专线通道的运营较多,但市场整体需求规模不大。

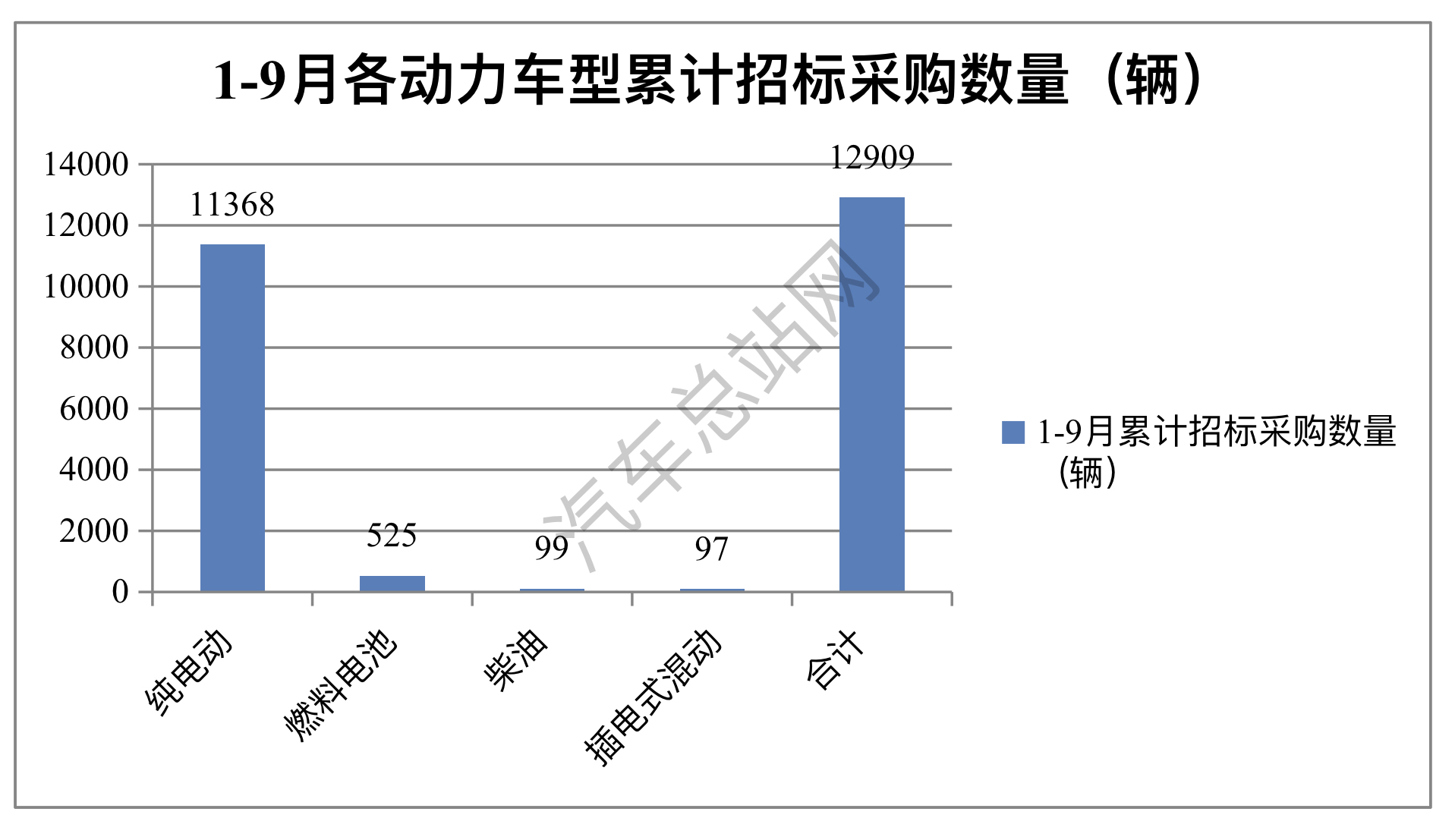

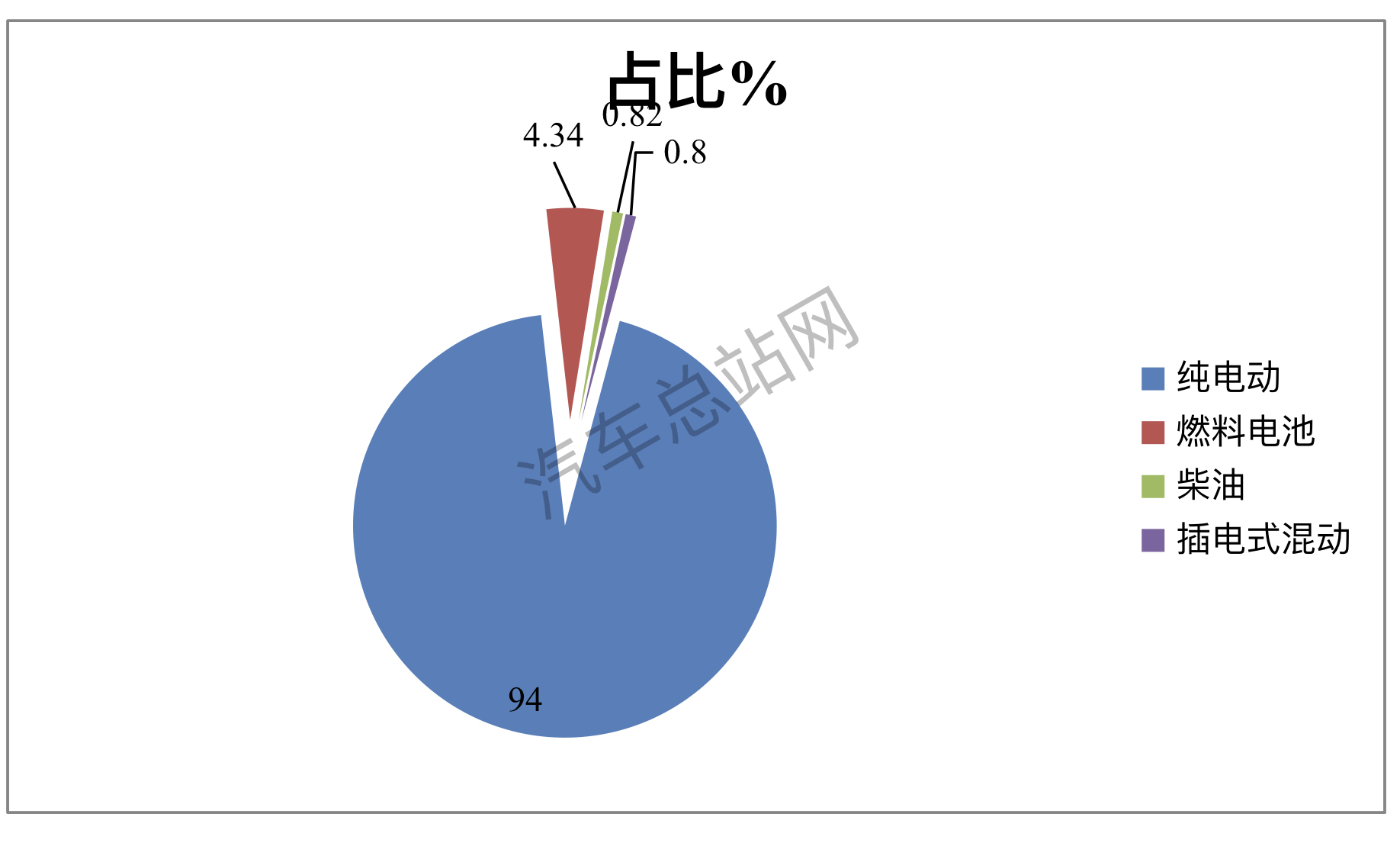

特点三:按燃料种类划分,纯电动城市公交客车采购数量占比超9成,一骑绝尘

按燃料种类划分,2023年前三季度城市公交客车招标采购数量及占比统计:

上图显示,在2023年前三季度城市公交客车各类动力车型招标采购中:

——纯电动城市公交客车累计采购11368辆,占比超9成(94%),可谓“一骑绝尘”。据分析主要是因为纯电动类客车及时比较成熟,能实现零排放,可以完全摆脱对燃油的依赖,加之运营成本较低,补能也比较方便,因此成为目前城市公交客车中推广应用最为广泛的车型。

——燃料电池公交客车累计采购525辆,占比4.34%,居于第二,但与纯电动公交客车相差太大。据分析主要是目前氢燃料电池公交客车推广成本太高,加之加氢站建设严重滞后,因此只能在少数城市公交客车市场推广应用,也说明今后燃料电池公交客车的推广应用任重道远。

——柴油动力的公交客车累计采购99辆,累计占比0.82%,居第三。实际上这个采购数量是相当的少,主要应用于充电不便的部分乡村公交客运线路。

——插电式混动客车累计采购97辆,占比0.8%,居第四,也是采购数量最少的。说明目前插电式混动公交客车已经被“边缘化”,在大部分公交客车市场已经“不受待见”。据分析主要是因为插电式混动车型不能实现零排放,不能完全摆脱对燃油的依赖,运营成本相对纯电动要高,目前只是适合在一些充电不便的区域市场中应用。

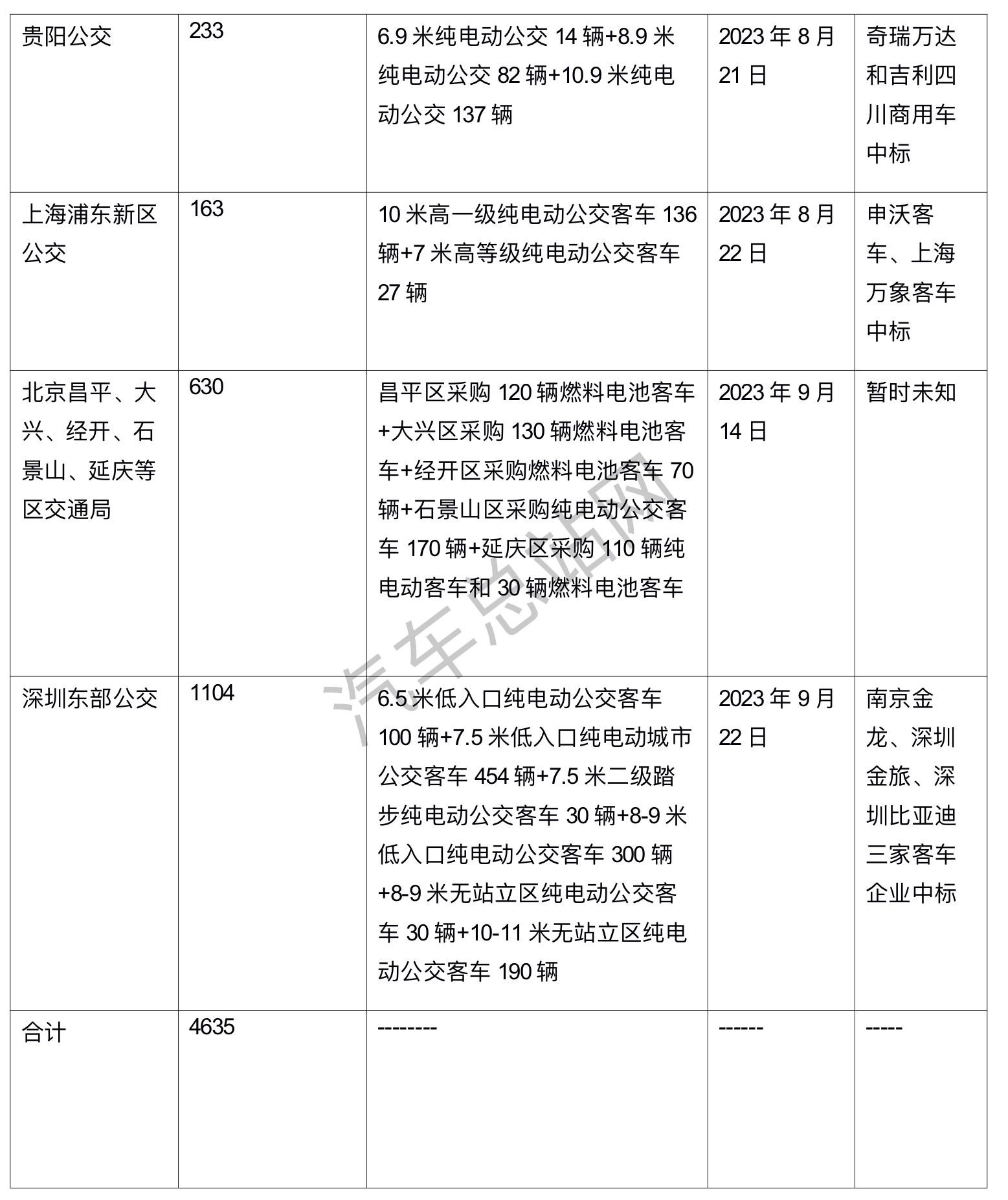

特点四:一次性招标采购批量在100以上的大单占比近4成

根据不完全统计,2023年前三季度城市公交客车招标采购一次性批量在100辆以上的大单统计:

上表可见,在2023前三季度城市公交客车一次性招标采购的批量大单中,100辆以上的大单累计采购4635辆,占据今年前三季度累计招标采购总数量近4成的比(38.4%)。

随着国家经济大环境的好转及新能源汽车购置补贴取消影响力的减弱,后期通过招标采购的城市公交客车数量将会越来越多,但愿客车企业能及时把握住机遇!

|

作者: 总站网客车编辑组 来源: 汽车总站网原创 时间: 10-20

主页 > 新闻资讯 >

- 上一篇:市场动态:氢能发电赛道发力

- 下一篇:谭旭光调研潍柴扬州地区企业