|

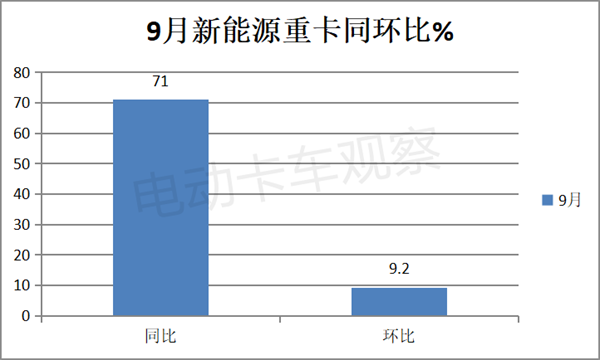

2023年8月新能源重卡销量呈现了同环比“双增长”,并创下年内各月销量新高,扭转了之前几个月不温不火的“窘境”。那么,9月新能源重卡销量如何?能延续8月的良好发展态势吗? 终端上牌数据显示,2023年9月新能源重卡销售3173辆,创下今年1-9月以来单月销量新高,同比去年9月的1860辆增长71%(比今年8月57%的增速扩大了近14个百分点),环比今年8月的2907辆销量增长9.2%。 2023年1-9月新能源重卡累计销售近2万辆(20002辆),同比去年1-9月的15270辆增长31%。 那么,2023年前三季度新能源重卡市场有哪些主要特点? 一、9月同环比呈现“双增长” 根据终端上牌数据,2023年9月新能源重卡销售3173辆,同比大涨71%,环比增长9.2%,呈现同环比“双增长”的发展态势,“金九”如约而至。

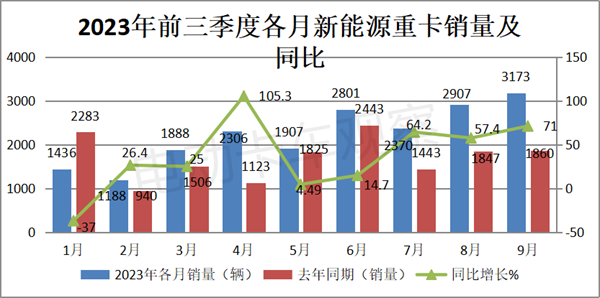

9月新能源重卡销量同环比呈现之所以出现“双增长”,据电卡观察分析主要原因有: 一是开工的新基建项目增多,增加了对新能源重卡各种车型的需求。 根据公开数据,2023年9月新开工基建项目7571个,环比增长32.62%,总投资金额36178.22亿元,环比增长15.63%。新基建项目加速开工,必然带动对新能源重卡各种车型的更多需求。 二是混合动力重卡车型销量出现同比暴涨、环比净增长。 终端上牌数据显示,今年9月混动重卡销售145辆,同比去年9月的4辆销量暴涨35.25倍,环比今年8月的零销量净增145辆,有力推动了新能源重卡整体市场的同环比增长。 三是今年9月制造业的市场“景气度”好于8月。 根据国家统计局数据,今年9月我国制造业的PMI指数为50.2%,首次突破荣枯线,比8月的49.7%上升了0.5个百分点,说明9月制造业的市场“景气度”要好于8月,也意味着相关行业9月对新能源重卡的市场需求比8月有所增加,导致新能源重卡销量环比增长。 四是去年同期受疫情影响,销量基数不是太大,给今年9月同比大增提供了机遇。 二、前三季度各月同比演绎“1降-8连涨”,9月销量首破3000辆创新高 根据终端上牌数据,2023年前三季度各月新能源重卡销量及同比如下图:

上图显示,今年前三季度各月新能源重卡销量同比依次演绎了“1降-8连涨”,“增长”成为今年前三季度新能源重卡市场的“主基调”,与之前年份比较,今年前三季度各月同比涨幅普遍不高。 1月销量同比成为唯一下降的月份,主要是由于1月是今年新能源汽车购置补贴刚取消的月份,对新能源重卡市场影响较大;另外就是今年春节假期全部落在1月份,耽误了1月新能源重卡的销售及上牌。 其余月份同比均呈现增长态势,与之前年份相比。值得注意的是,今年前三季度各月新能源重卡涨幅普遍不高,主要是由于新能源汽车购置补贴取消及需求动力不足等多重因素综合作用导致。 9月新能源重卡销量3173辆,是今年前三季度以来第一次销量突破3000辆的月份,创下年内单月销量最高,主要原因上文已经简析。 三、9月同比跑赢、环比跑输国内重卡整体市场 根据终端上牌数据,2023年9月新能源重卡同环比与国内重卡整体市场比较如下:

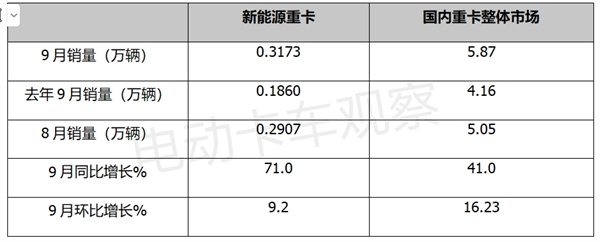

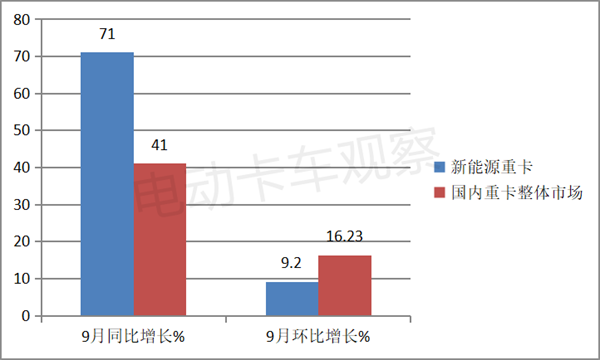

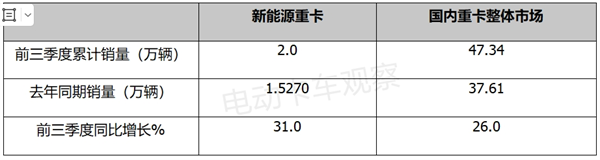

上图表可见,今年9月新能源重卡销量同比增长71%,跑赢国内重卡大盘41%的增速近30个百分点。 今年9月新能源重卡销量环比增长9.2%,跑输重卡大盘16.23%的环比增速近7个百分点。 可见,今年9月新能源重卡同比跑赢、环比跑输国内重卡整体市场。 四、前三季度同比跑赢国内重卡整体市场 根据终端上牌信息,2023年前三季度新能源重卡同比与国内重卡整体市场比较如下:

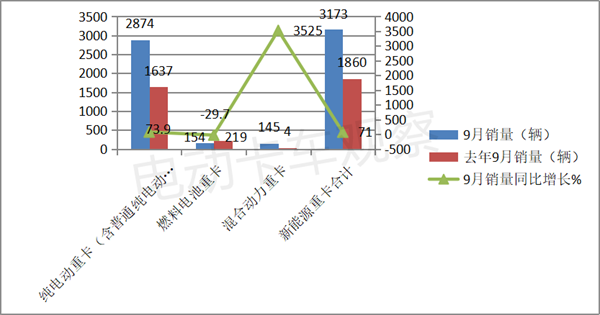

上表显示,今年前三季度新能源重卡同比增速31%,跑赢国内重卡整体市场26%的增速近5个百分点。主要得力于“双碳”战略的持续推进及换电重卡市场的拉动。 五、混动车型领涨新能源重卡整体市场 1、9月混动重卡同比暴涨35.25倍领涨新能源重卡整体市场。 根据终端上牌数据,按技术路线划分,2023年9月新能源重卡各技术路线车型销量及同比情况如下:

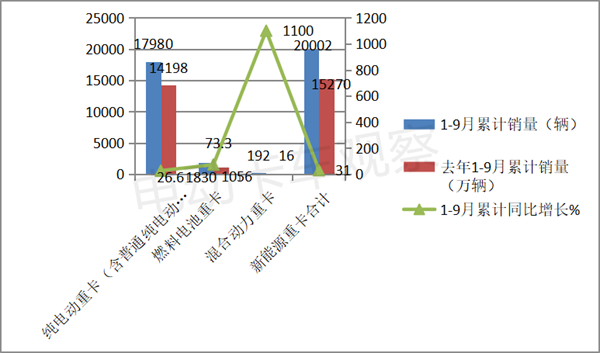

上图可见,今年9月混动重卡销售145辆,同比去年9月的4辆暴涨3525%,领涨新能源重卡各个技术路线车型。 2、前三季度混动重卡同比暴涨11倍,领涨新能源重卡整体市场。 根据终端上牌数据,按技术路线划分,2023年1-9月新能源重卡各技术路线车型销量及同比如下:

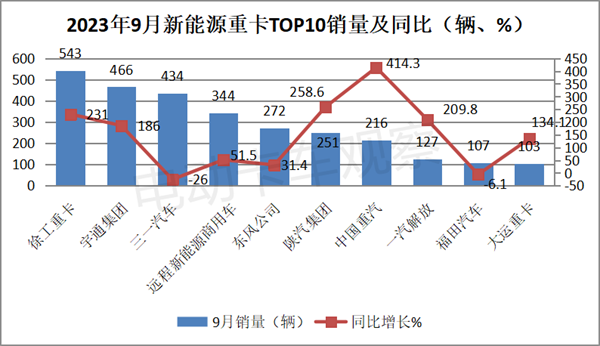

上图可见,今年1-9月混动重卡累计销售192辆,同比去年1-9月的16辆暴涨1100%,领涨新能源重卡各个技术路线车型。 总之,无论是今年9月还是前三季度,混动重卡车型销量同比均领涨新能源重卡整体市场,这在之前是从来没有发生过的现象。 据电卡观察分析这主要得益于新能源重卡应用场景的不断丰富。而在一些特殊场景中(比如矿山等复杂环境中),充电设施不健全(充电不便),而对新能源重卡的动力性能要求又比较高,此时混动重卡可能就成为比较需要和适合的车型了。 六、9月徐工夺冠,TOP10同比8增2降、重汽领涨 2023年9月新能源重卡销量TOP10排行如下:

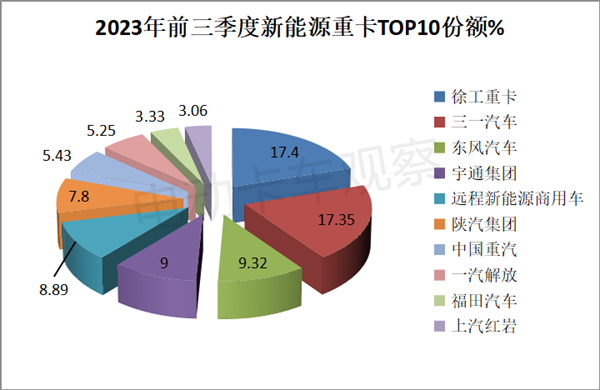

上图显示,在2023年9月新能源重卡TOP10企业中: 徐工重卡销售543辆,同比增长231%夺冠。 宇通、三一汽车分别销售466辆和434辆,同比分别增长186%和-26%,分别获得亚军及季军。 远程新能源商用车销售344辆,居第四,同比增长51.5%。 其他车企销量均在300辆以下。 TOP10同比8增2降,重汽领涨(大涨414.3%),三一领跌(-26%)。 七、前三季度新能源重卡累计销量中,徐工、三一、东风居前三,TOP10同比7增3降,陕汽领涨 根据终端上牌数据,2023年前三季度新能源重卡累计销量及同比、市场占比统计如下:

上图表显示,在2023年前三季度新能源重卡竞争格局中: 徐工重卡累计销售3483辆,同比增长71%,跑赢大盘,市场占比17.4%,领跑行业。 三一汽车累计销售3469辆,同比增长35%,跑赢大盘,市场占比17.35%,居第二。 东风汽车累计销售1864辆,居第三,同比增长15%,跑输大盘,市场占比9.32%。 宇通集团累计销售1799辆,居第四,同比增长29.0%,跑输大盘,市场占比9.00%。 远程新能源商用车累计销售1777辆,同比下降7%,跑输大盘,市场占比8.89%,居第五。 陕汽集团累计销售1560辆,同比增长482%,跑输大盘,市场占比7.8%,居第六。 其余车企累计销量均在1500辆以下。 TOP10累计销量17363辆,同比增长38.04%,跑赢大盘,累计占比86.82%,市场垄断程度较高。

以上就是2023年前三季度新能源重卡市场的情况,随着“银十”的到来,新能源重卡市场或将迎来更加快速的增长! |