|

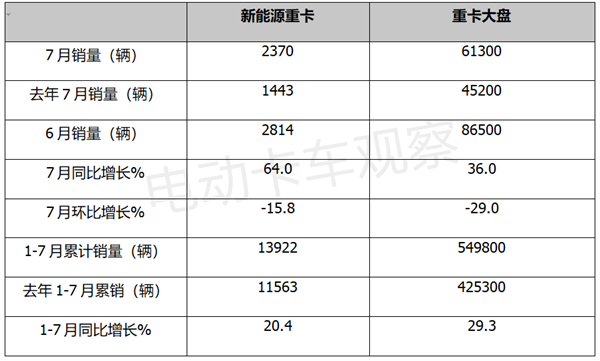

7月新能源重卡市场还能延续6月的增长势头吗? 终端上牌数据显示,2023年7月新能源重卡销售2370辆,同比去年7月的1443辆增长64%,比今年6月14.7%的增速扩大了49.3个百分点,跑赢重卡大盘同比增速(7月重卡大盘同比增长36%),环比今年6月的2814辆下降15.8%。 2023年1-7月新能源重卡累计销售1.39万辆(13922辆),同比去年1-7月的11563辆增长20.4%,跑输重卡大盘29%的增速。 那么,2023年7月新能源重卡市场有哪些主要特点? 一、同比大涨64%,环比下降15.8% 根据终端上牌数据,2023年7月新能源重卡销售2370辆,同比大涨64%,环比下降15.8%。

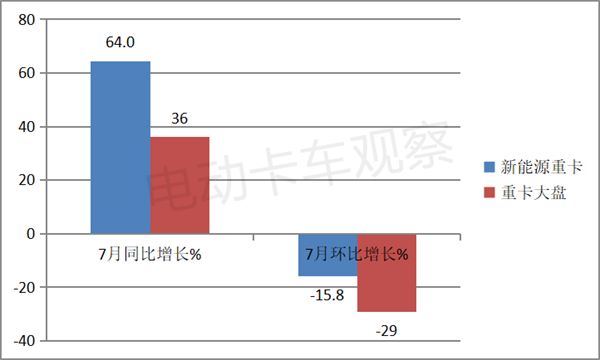

今年7月新能源重卡同比大增64%,同比增长势头与上月(14.7%)比明显加快,据电卡观察分析主要原因有: 一是去年同期受疫情影响,销量基数不是太大(只有1443辆),给今年7月同比大增提供了机遇。 二是新能源汽车购置补贴取消的影响对新能源重卡市场的影响已经微弱,目前市场已经基本回归到正常的轨道上来。 今年7月新能源重卡销量环比之所以下降,主要是今年6月销量创下今年以来最高,一定程度上提前透支了7月部分新能源重卡市场需求,导致7月环比增长压力加大。 二、单月同环比增速均跑赢、累计跑输新能源重卡大盘 根据终端上牌及中汽协数据,2023年7月新能源重卡同比、环比与重卡大盘及1-7月新能源重卡与重卡大盘同比增速比较如下:

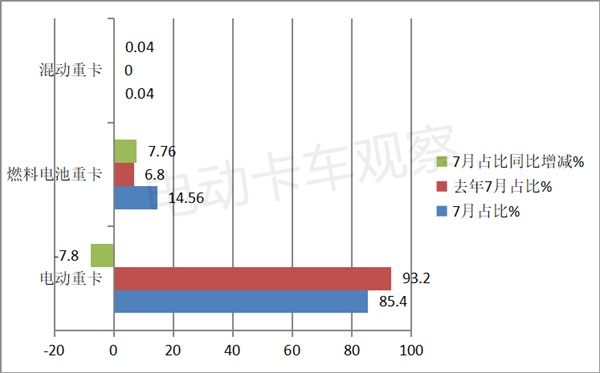

上图表可见,今年7月新能源重卡销售2370辆,同比增长64%,跑赢重卡大盘36%的增速近28个百分点。 今年7月新能源重卡销量环比下降15.8%,跑赢重卡大盘-29%的增速近13.2个百分点。 可见,今年7月新能源重卡同环比增速均跑赢重卡大盘。主要是今年7月重卡大盘增速放缓所致。 今年1-7月新能源重卡累计销售13922辆,同比增长20.4%,跑输重卡大盘29.3%的增速近8.9个百分点。 总之,今年7月的新能源重卡市场同环比增速均跑赢重卡大盘。而在上个月还是新能源重卡跑输重卡大盘,说明目前新能源重卡已经逐渐走上正轨。 但1-7月新能源重卡同比增速仍然跑输重卡大盘(这可能是暂时的),随着新能源汽车购置补贴取消影响力的减弱和“双碳”战略的持续发力,新能源重卡累计同比不久或将也能跑赢重卡大盘。 三、燃料电池重卡领涨、风头最盛 根据终端上牌数据,按技术路线划分,2023年7月新能源重卡销量同比及占比、占比同比增减统计如下:

上图表可见,在今年7月各类技术路线新能源重卡车型销量同比及占比中: 电动重卡销售2024辆,同比增长50.5%,跑输新能源重卡大盘,市场占比85.4%领跑;但占比同比减少7.8个百分点,是占比同比减少最多的细分车型,说明电动重卡主体地位同比明显减弱。 据电卡观察分析主要是受新能源汽车购置补贴取消影响及燃料电池重卡同比大幅度增长等因素综合作用所致。 燃料电池重卡销售345辆,同比大涨252%,跑赢新能源重卡大盘且领涨;市场占比14.65%,居第二,且占比同比增加7.76个百分点,是占比同比增加最大的细分车型。 可见,燃料电池重卡是今年7月新能源重卡中“风头最盛”的细分车型,表现最抢眼。据电卡观察分析主要原因:一是各地氢能产业政策中支持新能源重卡推广应用的力度较大,导致示范城市群及非示范区域对新能源重卡的推广力度加大。 二是推广应用燃料电池重卡仍能得到国家较高额度的资金补贴,这对企业具有一定的吸引力。 三是去年同期燃料电池重卡销量基数较低(只有98辆),给今年7月同比大涨及占比同比增加最多提供了机会。 混动重卡只销售1辆,同比属于净增长,市场占比只有0.04%,居最小,占比同比增加0.04个百分点。 四、徐工夺冠,三一、远程分别居亚军、季军;TOP10同比7增3降,苏州金龙领涨 2023年7月新能源重卡销量TOP10排行如下:

上表显示,在2023年7月新能源重卡企业中: 徐工汽车销售414辆,同比增长198%,市场占比17.47%,夺冠。 三一汽车、远程新能源商用车分别销售257辆和255辆,同比分别增长-7.6%和34.2%,市场占比10.84%和10.76%,分别获得亚军及季军。 宇通集团销售239辆,居第四,同比下增长81.1%,市场占比9.11%。 陕汽集团销售216辆,居第五,同比大涨213%,市场占比8.71%。 其余车企销量均在200辆以下。 TOP10同比7增3降,苏州金龙增长545.5%领涨。 总体看,TOP10累计销售2088辆,累计同比增长68%,跑赢大盘64.2%的增幅近3.8个百分点,累计占比88.1%。 五、1-7月新能源重卡累计销量中,三一、徐工、东风汽车居前三 根据终端上牌数据,2023年1-7月新能源重卡累计销量、市场占比统计如下:

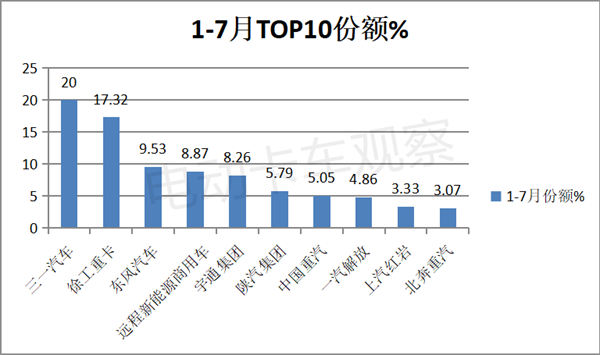

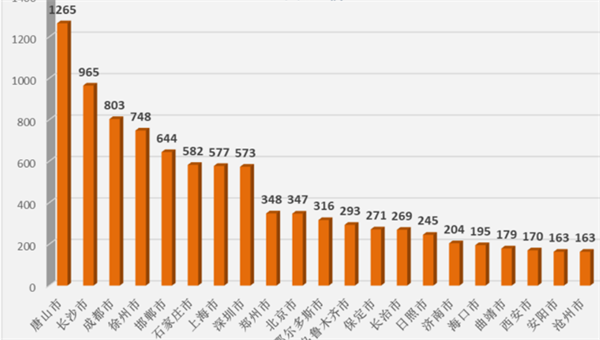

上图表显示,在2023年1-7月新能源重卡竞争格局中: 三一汽车累计销售2781辆,同比增长65%,跑赢大盘,市场占比20.00%,领跑行业。 徐工重卡累计销售2413辆,同比增长59%,跑赢大盘,市场占比17.32%,居第二。 东风汽车累计销售1326辆,同比增长6%,跑输大盘,市场占比9.53%。 远程新能源商用车累计销售1235辆,同比下降16%,市场占比8.87%,居第四。 宇通集团累计销售1150辆,同比增长4%,市场占比8.26%,居第五。 TOP10累计销量11984辆,同比增长23.13%,跑赢大盘;累计占比86.08%,市场垄断程度同比增强。 六、1-7月累销500辆以上城市有8个,唐山、长沙、成都居前三 2023年1-7月新能源重卡TOP20城市销量(辆,数据来源:公开的终端上牌信息):

2023年1-7月新能源重卡累计销量在500以上的有8个城市,分别是唐山、长沙、成都、徐州、邯郸、石家庄、上海、深圳、郑州,其中唐山、长沙、成都三个城市销量均超过800辆,居前三。 车企可以根据各个城市销量的多少作为参考依据来制定不同区域市场的营销策略。

随着“双碳”战略的持续发力及新能源汽车购置补贴取消影响力的衰减,今年下半年新能源重卡市场有望逐渐回到高速增长的轨道上来。 |