|

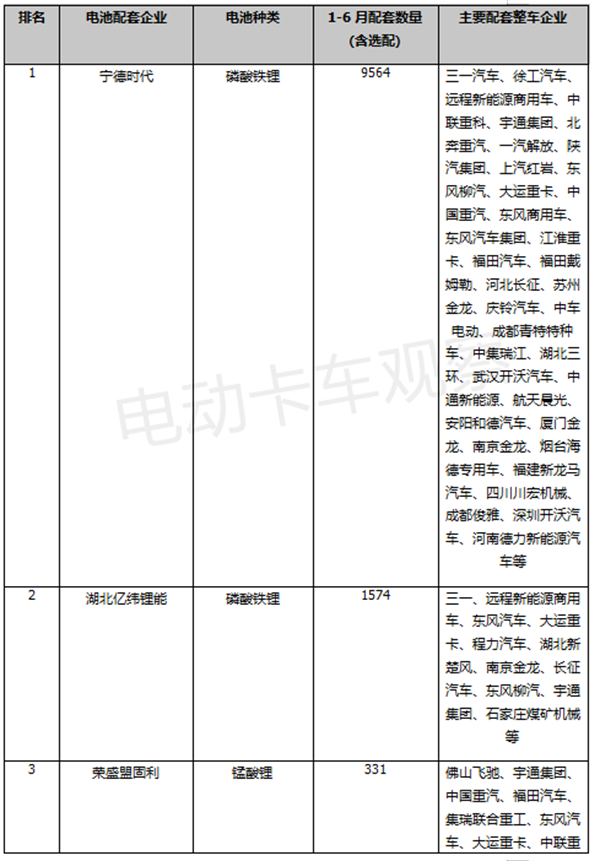

动力电池市场的价格预期不定,越来越多的动力电池配套商加入了新能源重卡动力电池市场竞争行业。 终端上牌数据显示,2023年上半年上半年新能源重卡累计销售11552辆(含质量在12吨以上的车型,下同),同比增长14%。参与这些新能源重卡动力电池配套的企业共有61家,相比去年同期增长2成多(22%),竞争更激烈。 这也意味着在当前新能源重卡电池配套市场,一直居于老大地位的“宁王”(宁德时代)受到了更多的挑战。不过其龙头地位依然稳如泰山,无人能撼动。 下面来简析一下2023年上半年新能源重卡动力电池配套市场的情况。 一、“宁王”称雄,亿纬锂能、盟固利分别夺得亚军、季军 根据终端上牌信息,2023年上半年61家电池配套企业中,有23家动力电池企业(含3家企业仅提供动力电池总成业务,1家动力电池企业仅提供动力电池单体业务),38家燃料电池企业(其中1家含动力电池总成业务)。 2023年1-6月新能源重卡动力电池配套企业TOP7配套整车数量(含选配)、配套电池类别及主要配套厂家情况如下:

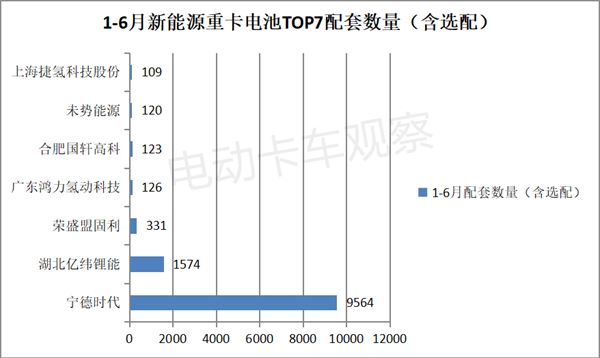

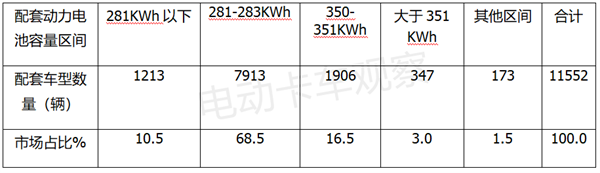

上图表显示,2023年上半年新能源重卡动力电池配套商配套整车数量: 宁德时代累计配套9564辆(含选配车型),市场占比超8成,配套的整车企业包括新能源重卡行业绝大多数车企,数量是最多的。可见,宁德时代在新能源重卡电池配套市场的地位至今无人能撼动。 亿纬锂能累计配套1574辆(含选配车型),市场占比超1成,夺得亚军,其配套的整车企业数量也居第二,但与第一相差甚远。 荣盛盟固利累计配套331辆(含选配车型),市场占比不到3%,夺得季军,其配套的整车企业数量也居第三。 广东鸿力氢动科技,累计配套126辆(燃料电池重卡),市场占比1%,居第四,其配套的整车企业主要是佛山飞车汽车。 国轩高科累计配套123辆,市场占比1%,居第五,配套的整车企业主要是陕汽集团、上汽红岩及江淮重卡。 未势能源累计配套120辆,市场占比1%,居第六,配套的整车企业包括长征汽车、南京金龙、一汽解放及宇通集团。 上海捷氢科技股份累计配套109辆(燃料电池重卡),市场占比0.95%,居第七,配套的整车企业包括苏州金龙和佛山飞驰汽车。 二、磷酸铁锂电池配套数量最多,占绝对主体地位 根据终端上牌数据,2023年上半年新能源重卡电池配套中: 磷酸铁锂电池累计配套11193辆,市场占比96.89%,居于绝对的主体地位。 据电卡观察分析主要是因为磷酸铁锂电池安全性能较好(可消除爆炸等带来的安全隐患问题)、寿命较长(循环寿命可达到2000次)、可大电流快速放电(可大电流2C快速充放电)、可以耐高温(磷酸铁锂电池热峰值可达到350—500度),还具有无记忆效应(可充电池经常在充满不放完的条件下工作,容量会迅速低于额定容量值)。 其他类电池(主要是锰酸锂与多元复合电池)累计配套数量为359辆,市场占比3.11%,处于从属地位。 三、车型配套电池容量在281-282KWh之间的占比大半壁江山 根据终端上牌数据,2023年上半年新能源重卡配套动力电池容量区间及占比如下:

上表显示,容量在281—283Kw之间的动力电池配套车型数量为7913款,占比大半壁江山(68.5%),居于绝对主体地位。进一步研究发现,这类换电重卡车型主要是6X4类、总质量为25吨的换电牵引车、普通的纯电动牵引车。 容量在350-351Kwh之间的动力电池配套车型数量为1906款,占比16.5%,居于第二。进一步研究发现这类换电重卡车型主要是8X4类、总质量为31吨的换电式自卸车(主要是矿卡居多)和换电搅拌车、普通纯电动搅拌车。 容量在281Kw以下的动力电池配套车型数量为1213款,占比10.5%,居第三,这类车型主要是总质量为18吨、驱动形式为4X2类换电牵引车和普通纯电动牵引车。 配套的电池容量大于351(不含) KWh的车型有347款,占比3%,这类车型主要是服务于矿山的大容量换电矿卡。

随着后期新能源重卡市场规模的不断扩大,动力电池市场进入的配套企业或许会更多,届时的市场竞争或许更加激烈,竞争格局会发生变化吗?请行业拭目以待! |