|

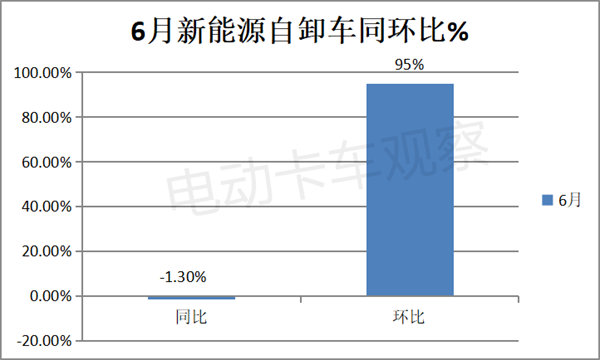

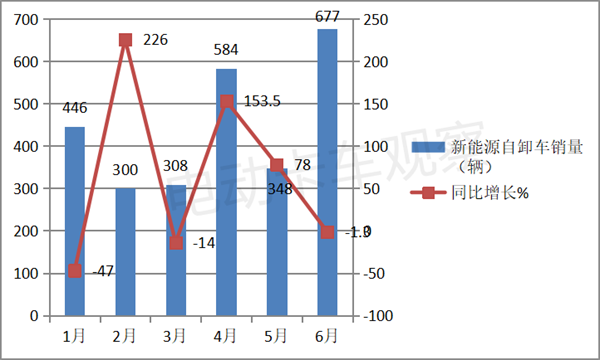

新能源自卸车作为新能源重卡中的主要车型之一,在新能源汽车购置补贴取消的大背景下,2023年1月实销446辆,同比首次下滑近5成(-47%),2月销售300辆,同比恢复增长(226%),3月实销308辆降14%,4月实销584辆,比大涨153.5%,5月实销348辆,同比增8成。 可见,2023年1-5月新能源自卸车市场有增有降,忽高忽低。 根据终端上牌数据,2023年6月新能源自卸车销售677辆,环比增长95%,同比去年的686辆下降1.3%。 2023年1-6月新能源自卸车累计销售2663辆,比去年同期的2401辆增长11%。 下面对2023年6月及上半年新能源自卸车市场主要特点进行扼要分析。 一、6月环比大增跑赢大盘、同比微降跑输大盘 1、环比大涨95%,同比微降1.3%

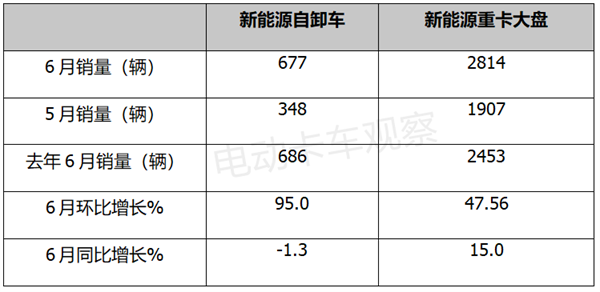

上图显示,2023年6月新能源自卸车销量677辆,环比大增95%,据电卡观察分析主要原因有: 一是6月经济大环境比5月有所好转,对新能源自卸车需求增多。 二是6月是上半年的“收官”月份,部分企业为了冲击目标任务,加大了市场推广力度,提前将部分新能源自卸车车辆上牌,一定程度上推高了终端销量。 6月新能源自卸车同比微降,主要是去年6月销量基数太高(686辆)。去年4月和5月受疫情影响严重,积压的新能源自卸车订单在6月份集中爆发,推高了销量,也给今年6月的同比带来压力。 2、环比跑赢、同比跑输新能源重卡大盘 2023年6月新能源自卸车同环比与新能源重卡大盘比较如下:

上表可见,今年6月新能源自卸车环比增长95%、同比下降1.3%,环比跑赢、同比跑输新能源重卡大盘。 环比跑赢大盘,主要是6月的经济好转带动基建等工程市场对新能源自卸车需求相对5月的增速比新能源重卡中的新能源牵引车等细分市场要快。 同比跑输大盘,主要是去年同期的新能源自卸车销量基数较高,而去年同期的新能源重卡基数相对今年6月要低。 二、1-6月累计同比跑输新能源重卡大盘 2023年1-6月新能源自卸车同比与新能源重卡大盘比较如下:

上表显示,2023年1-6月新能源自卸车同比增长11%,跑输新能源重卡大盘14%的增幅近3个百分点。 据电卡观察分析主要是由于上半年各地财政缺钱,不少基建项目开工不及预期,加之房地产市场一直低迷,对新能源自卸车的需求暂时放缓,导致今年上半年新能源自卸车市场同比跑输新能源重卡大盘。 三、上半年各月同比“3增3降”,6月销量创新高 2023年1-6月各月新能源自卸车销量及同比情况如下:

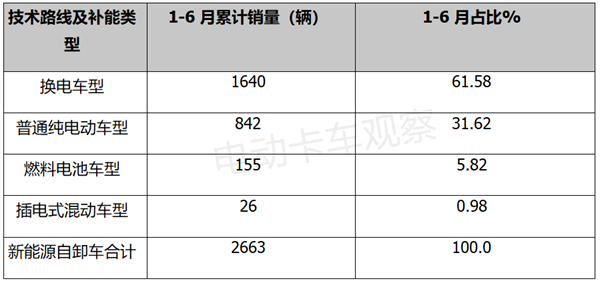

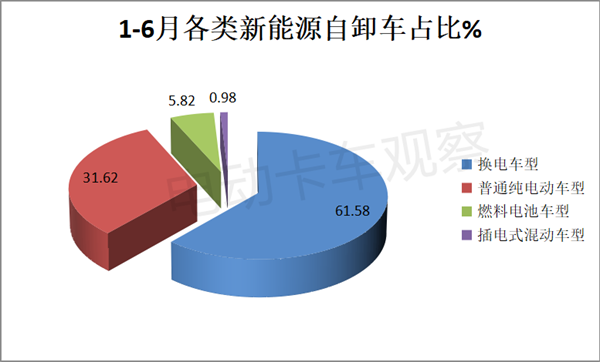

上图显示,今年各月销量同比呈现“3增(2月、4月和5月增长)3降(1月、3月和6月下降)”的现象,且增降幅起伏都较大。这说明上半年各月新能源自卸车市场极其不稳定。 主要原因:由于1月和2月受春节及新能源汽车购置补贴取消的双重影响,加之经济大环境也不太稳定,各月需求户忽多忽少。另外,去年同期受疫情影响严重,导致新能源自卸车销量极其不均衡,出现了今年上半年月度销量同比出现“3增3降”且增幅降幅起伏较大的现象。 从月度销量看,今年6月销量达到677辆,也是唯一一个销量超过600辆的月份,创今年上半年各月新高。 四、1-6月换电车型占比超6成领跑 按技术路线及补能方式划分,2023年1-6月各类新能源自卸车销量及占比如下:

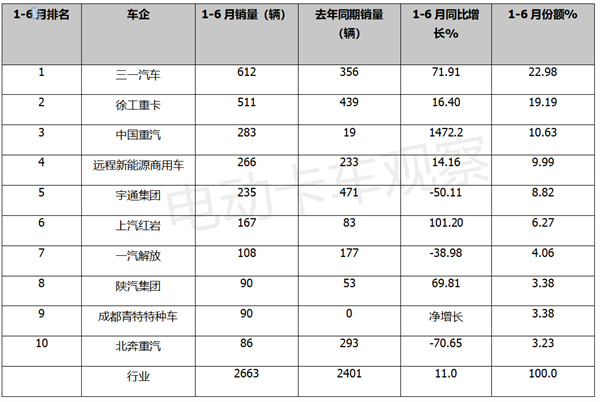

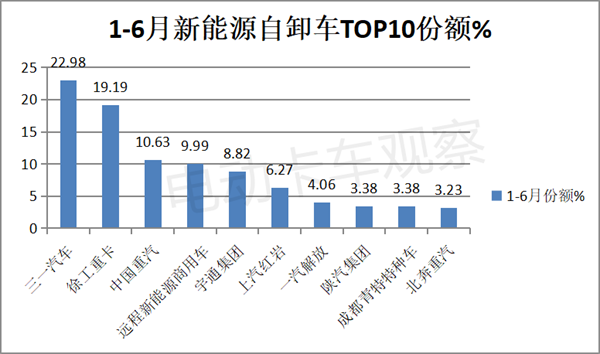

上图表可见,在2023年1-6月新能源自卸车各技术路线及补能车型中: 换电自卸车累计销售1640辆,占据新能源自卸车大盘超6成的份额(61.58%),居于绝对的主体地位,领跑新能源自卸车市场。 据电卡观察分析主要还是因为换电车型补能效率高、封闭场景中不用担心续航里程不足问题,初始购买成本也比较低。 普通的纯电动自卸车累计销售842辆,占比31.62%,居第二。 燃料电池自卸车累计销售155辆,市场占比5.82%,居第三。 插电式混动自卸车累计销售26辆,市场占比只有0.98%,居最小。 五、1-6月累销:三一、徐工、重汽居前三;TOP10同比7增3降,重汽领涨 2023年1-6月新能源自卸车销量TOP10排行如下:

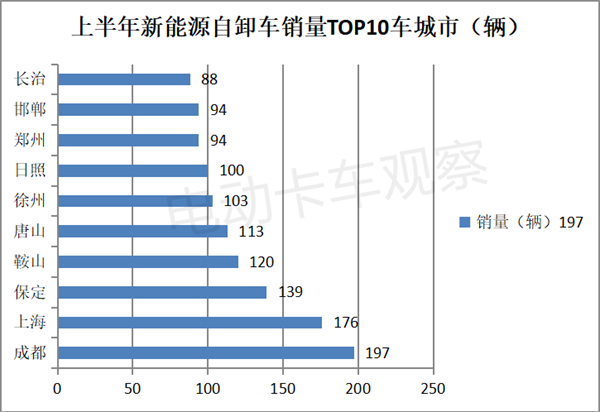

上图表显示,2023年1-6月新能源自卸车主要企业销量及占比呈现以下特点: 三一汽车累计销售612辆,同比增长71.91%,跑赢大盘,市场占比22.98%,领跑行业; 第二是徐工重卡,累计销售511辆,同比增16.4%,跑赢大盘,市场占比19.19%; 第三是中国重汽,累计销售283辆,同比暴涨1472.2%,跑赢大盘且领涨行业,市场占比10.63%; 远程新能源商用车累计销售266辆,同比增长14.16%,跑赢大盘,市场占比9.99%,居第四; 其他车企累计销量均在200辆以下,占比均小于10%。 六、成都、上海、保定居前三,7个城市累计销量超100辆 2023年1-6月新能源自卸车累计销售TOP10城市如下:

上图显示,在2023年上半年新能源自卸车流向TOP10城市中: 成都、上海、河北保定居前三,累计销量分别为197辆、176辆和139辆。 辽宁鞍山、河北唐山、江苏徐州、山东日照四城市累计销量也超越百辆,分别为120辆、113辆、103辆和100辆,并分别居全国销量第三、第四、第五和第六名、第七名。 上述可见,今年上半年共计有7个城市的新能源自卸车销量超百辆。 其余城市销量均在100辆以下。

总之,今年1-6月新能源自卸车市场表现不太理想,但市场特点比较鲜明。随着我国经济基本面的逐渐恢复、基建工程项目的陆续启动,今年下半年的新能源自卸车市场或将恢复到之前快速增长的轨道上来。 |