|

毋庸置疑,终端市场的实际销量是最能反映国内客户的真实需求状况,也更能说明市场结构的真实变化趋势,从而给企业精准制定产品和市场策略提供更加可靠的依据。

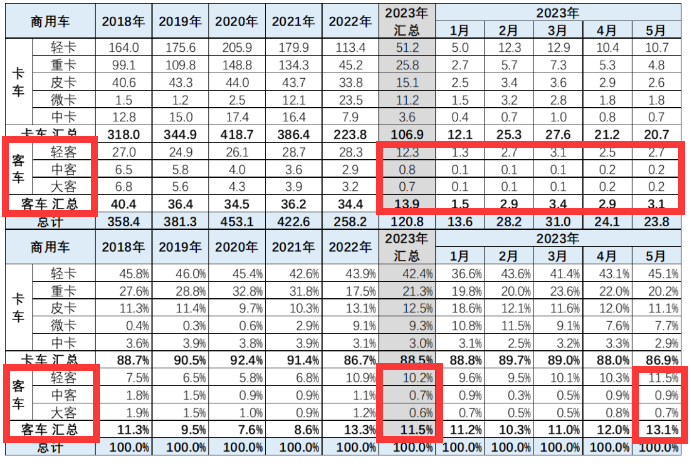

根据最新终端上牌数据,2023年1-5月客车实际销售13.9万辆(不含出口销量),占据今年1-5月商用车大盘终端11.5%的份额,其中大、中、轻型客车分别销售0.7万辆、0.8万辆和12.3万辆,在今年1-5月商用车大盘中的占比分别为0.6%、0.7%和10.2%(见截图1)。可见,在今年1-5月国内客车市场结构中,轻型客车占据了绝对的主体地位,而大中型客车占比都比较弱小。

截图1.2023年前5月大中轻客车终端销量及在商用车中的占比

值得一提的是,根据截图1数据,还能看出2023年1-5月大中轻型客车在商用车大盘中的占比与近年比较呈现以下趋势:

——大型客车占比持续萎缩。

2018年到2023年1-5月,大型客车占比 从1.90%逐年萎缩到0.6%(2022年大型客车占比为1.2%,大于2021年的0.9%,这属于特例,主要是由于2022年是新能源客车享受补贴政策的最后一年,为获得更多补贴导致的市场需求暂时性变多,但这种变化不可持续),换言之,近年来,大型客车在商用车中的权重正在逐年萎缩;

——中型客车占比也在持续萎缩。

2018年到2023年1-5月,中型客车占比 从1.80%逐年萎缩到0.7%(2022年中型客车占比为1.1%,大于2021年的0.9%,这属于特例,主要是由于2022年是新能源客车享受补贴政策的最后一年,为获得更多补贴导致的市场需求暂时性变多,但这种变化不可持续),换言之,近年来,中型客车在商用车中的权重也正在逐年萎缩。

总之,近年以来,国内大中型客车在商用车大盘中的占比一直较小,且呈现持续萎缩的趋势,可谓“弱者更弱”。之所以发生这种变化趋势,根据汽车总站网调研分析,主要原因大致有以下几方面:

一是受高铁、动车、航空、私家车等多元交通工具的挤压,公路客运市场举步维艰,对大中型公路客车的市场需求越来越少。

具体讲就是国内客运市场对大中型座位客车、旅游客车和通勤客车需求呈现逐年萎缩的态势;

二是公交客车市场中的大中型新能源公交车型需求呈现明显萎缩态势。

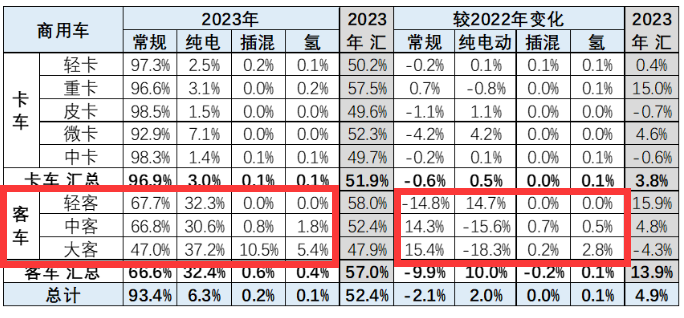

一方面但随着补贴的大幅度退坡,从2018到2021年,我国大中型新能源客车市场一直呈现下滑的趋势。大中型新能源客车销量从2018年开始下滑,主要是因为2018年补贴在2017年基础上退坡50%的基础上持续大幅度退坡,后期几年一直持续下滑,到了2022年车企及客户为了抓住最后的补贴红利,又呈现了暂时的增长。特别是到2023年补贴退出后,大、中型新能源公交客车占比均呈现“断崖式”下滑(截图2数据显示,2023年1-5月大型纯电动客车占居大型客车大盘的份额为37.2%,比2022年减少18.3个百分点;2023年1-5月中型纯电动客车占居大型客车大盘的份额为30.6%,比2022年减少15.6个百分点)。

截图2,2023年1-5月大中轻新能源客车市场渗透率与2022年比较变化

三是近期不少城市的公交客车运营线路的车辆都在进行“大改小”转型,导致对大中型公交客车的需求萎缩。

近年以来,由于城市轨道交通及网约车的增加,分流了部分城市公交客车的客源,不少城市大中型公交客车的空载率居高不下,因此导致运营公交车辆的亏损面增加。

不少城市公交公司为了减少亏损,同时又更方便居民出行,因此改变公交客车运营策略。为此抢占“最后1公里”市场,并开通更多的短途接驳线路,将部分线路的大中型公交车辆改换成小型公交客车,这无疑减少了对大中型公交客车的市场需求,这是导致目前大中型客车需求萎缩的一个重要原因。

汽车总站网注意到,近年来公交车“大转小”趋势愈发明显,多地公交公司开始采购6~8米车型,逐步取代12米的大型公交客车。

据悉北京市部分公交线路进行了车辆更新,诸多12米级的大型公交客车被中小型公交取代。

2020以来,重庆公交集团近年来面对城市轨道交通带来的压力,对公交客车运营方式进行突破创新,对不少大中型公交车辆运营的线路进行调整,改换成诸多小型公交客车,一方面可以减少大中型公交客车受轨道交通挤压带来的亏损,另外一方面客用来弥补大中型公交车型无法通达狭窄、坡陡、弯急道路的短板。在渝中、南岸、渝北、九龙坡、北碚、大渡口、沙坪坝、江北、巴南、两江新区等个10区,目前,小型公交由于能穿街走巷,日均运行3600余班次、1.4万公里,日均疏运3.86万人次,车均运送乘客约300人次,成为绿色出行的重要典型。

另外,公交客车小型化的趋势,在天津、杭州、石家庄、成都等城市表现得也比较明显。

成都曾被冠以“双巴之城”,众多12米、18米公交车在当地穿梭往来。但随着2018年推行地铁、公交二网融合后,成都开始大面积更换6米-8米新能源车型,原有12米、18米等大型公交车逐步退出历史舞台;去年,石家庄公交针对部分不具备大载体公交车通行条件的区域,按需购置6米、8.5米公交客车,实现了公交小型化改革;今年以来,天津公交加强运营车辆优化调整,将638路、5路、52路、28路等多条路线公交车,陆续更换为新能源中轻型客车。

——轻型客车前几年占比处于相对稳定的时期,近年呈现走强之态势。

2018年到2023年1-5月,轻型客车占比 在2018年为7.5%,2019年缩小到6.5%,2020年继续缩小到5.8%,2021年有升高都6.8%,虽然这几年轻客在商用车大盘中的占比忽高忽低,但总体波动不大,呈现相对稳定的态势;到了2022年,轻客在商用车大盘中的占比升高到10.9%,相对2021年6.8%占比一下子提高了3.1个百分点;2023年1-5月占比为10.2%,与2022年比较变化不大。

总之,近年轻型客车在商用车大盘中的占比变化趋势是:前几年占比处于相对稳定的时期,近两年明显走强。轻型客车近两年之所以走强,根据汽车总站网调研分析,主要原因有:

一是上文提及的2023年新能源客车购置补贴取消,对本来就没有补贴的6米及以下轻客市场利好。

截图2数据显示,2023年1-5月纯电动轻客占据轻客大盘的比例为32.3%,比2022年增加了14.7个百分点,这无疑给近期轻客市场走强提供了有力的支持。

二是蓝牌新规落地释放运力,刺激轻客物流车市场快速复苏。

蓝牌新规于去年9月1日正式实施,由于前几个月疫情的影响,政策落地的执行效果没能“立竿见影”,导致前前几个月不少客户处于观望之中。

近来由于疫情的影响彻底消失,加之近来多省对蓝牌新规的执行力度加大。特别是广东、浙江等多地对蓝牌新规的执行已经实现了常态化(蓝牌新规规定:轻客车型长应在5.5米以下,行李区纵向长度小于1.5米及座椅布置等技术必须符合新规要求),因此导致之前还“心存侥幸”的客户,越来越认识到必然要把手中的不合规轻客及时切换成合规车型,否则将是“寸步难行”。换言之,非合规轻客的退出在增加更新车辆的同时释放出了部分运力,进而带来了轻客物流新车辆的增长,刺激了近期的轻客物流车市场的需求。这是推动近两年轻客市场快速升温的一个直接原因。

三是上文提及的近期不少城市的公交客车运营线路的车辆都在进行“大改小”转型,导致对轻型公交客车车辆需求的增加。

四是政策赋能,促进了近期农村客车市场的旺销。

近年农村客车市场增势较强,对推动轻客市场发展利好。

终端数据显示,2023年1-5月农村客车(含5-7米)销售0.9万辆,同比增长31%,跑赢2023年1-5月轻客大盘20%的增幅近11个百分点,有力推动了今年轻客市场的增长。据分析这主要原因有:

第一是得益于近来国家对农农村客运市场支持力度较大。

比如说,2023年年初中央一号文件--《中共中央、国务院关于做好今年全面推进乡村振兴重点工作的意见》发布、2023年3月29日交通运输部办公厅和文化和旅游部办公厅联合发布《关于加快推进城乡道路客运与旅游融合发展有关工作的通知》。

第二是得益于农村快递业务规模的扩大和“客货邮“运输模式的发展推动。

第三是得益于疫情管控政策的彻底放开和旅游客运市场的恢复,对拉动农村旅游客运市场利好,推动了今年1-5月农村客车市场的增长。

综合上述分析,目前国内客车市场的真实状况是:大中客车持续萎缩、轻客风头正盛,其背后的原因是多方面的。

但愿此分析能给客车企业在今后的产品定位和市场策划方面带来一定的参考!

|