|

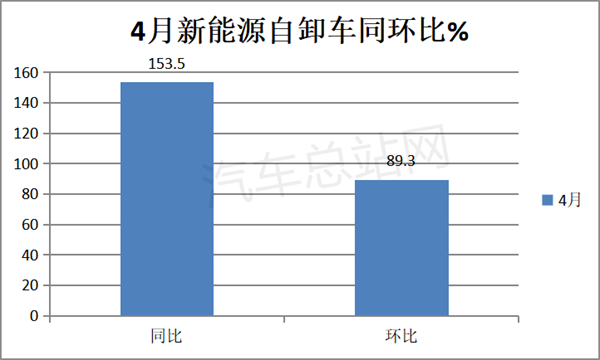

作为新能源重卡中的主要车型之一,新能源自卸车在新能源汽车购置补贴取消的大背景下,一季度市场销量“沉浮不定”。 根据终端上牌数据,2023年4月新能源自卸车销售583辆(含质量在14吨以上重型新能源自卸车,下同),销量创今年各月新高,环比上个月308辆大增近9成(89.3%),同比去年的230辆大增153.5%。 2023年1-4月新能源自卸车累计销售1637辆,比去年同期的1521辆增长7.6%,比今年1-3月-18%的累计增速扩大了近10.4个百分点。 下面对2023年4月新能源自卸车市场主要特点进行分析。 一、4月同环比双大增,均跑赢新能源重卡大盘 1、同比大增153.5%,环比大增9成 数据显示,2023年4月新能源自卸车销售583辆,同比大增153.5%,环比大增近9成(89.3%)。

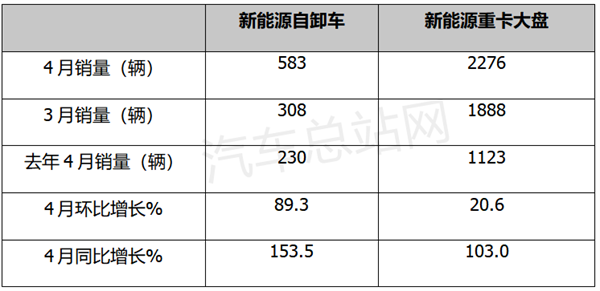

上图显示,今年4月新能源自卸车同比大增3位数,这是今年以来第二个月出现的同比大增现象。 据汽车总站网分析主要是新能源汽车购置补贴取消的影响逐渐减弱,市场对新能源自卸车的需求正在恢复。另外,去年同期由于疫情的严重影响销量基数太低,只有230辆。 今年4月新能源自卸车环比增长近9成(89.3%)。据汽车总站网分析主要原因是经济大环境在逐渐回暖,对新能源自卸车的需求增多,另外今年3月销量基数也不高。 2、同环比均跑赢新能源重卡大盘 数据显示,2023年4月新能源重卡大盘销售2276辆,同比增长103%,环比增长20.6%。可见,今年4月新能源自卸车同环比均跑赢新能源重卡大盘。 2023年4月新能源自卸车同环比与新能源重卡大盘比较如下:

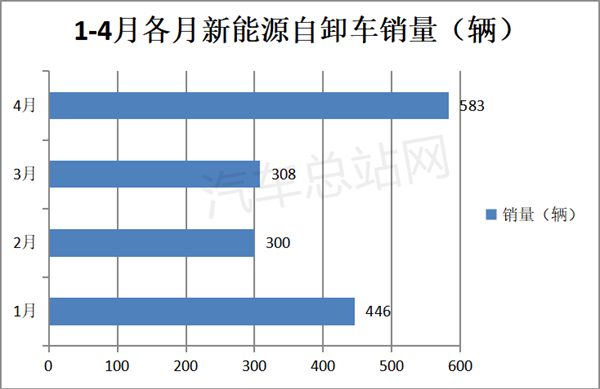

4月 新能源自卸车同环比之所以均跑赢新能源重卡大盘,主要原因有: 一是新能源汽车购置补贴取消的影响力度基本消除,新能能源自卸车市场恢复的速度快于整体新能源重卡市场。 二是去年同期新能源自卸车受疫情影响的严重程度高于新能源重卡大盘,导致今年4月新能源自卸车同比增速比新能源重卡整体市场更高。 二、销量创今年各月新高,“银四”如期而至 数据显示,2023年1-4月各月新能源自卸车销量如下:

上图显示,4月新能源重卡销量583辆,创今年1-4月各月新高,也是销量第一次超越500辆的月份,“银四”如期而至。 据汽车总站网分析主要原因有: 一方面得益于政策的有力支持。4月12日,国家能源局发布的《2023年工作指导意见》,着重强调支持包括新能源自卸车在内的新能源重卡市场尽快实现低碳转型。 另一方面就是上文提及的新能源汽车购置补贴取消影响力的减弱,对带电量较多的新能源自卸车市场恢复力度更利好。 三、新能源自卸车电动化进程快于新能源重卡大盘 2023年4月及1-4月重型自卸车终端销量如下:

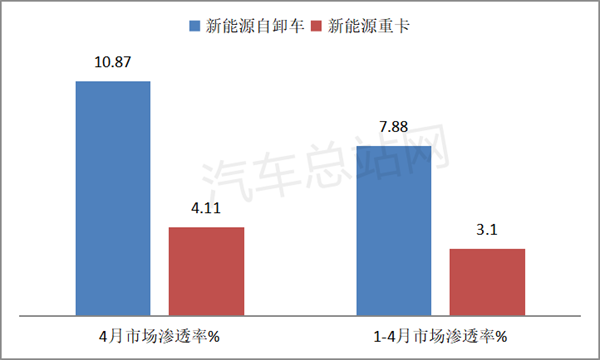

数据显示,2023年4月及1-4月新能源自卸车分别销售583辆和1637辆,重型自卸车整体市场终端分别销售5361辆和20778辆。因此,2023年4月及1-4月新能源自卸车的市场渗透率分别为10.87%和7.88%。 2023年4月及1-4月新能源重卡分别销售2276辆和6795辆,重卡整体市场终端分别销售5.54万辆和21.9万辆。因此,今年4月及1-4月新能源重卡市场的渗透率分别为4.11%和3.10%。

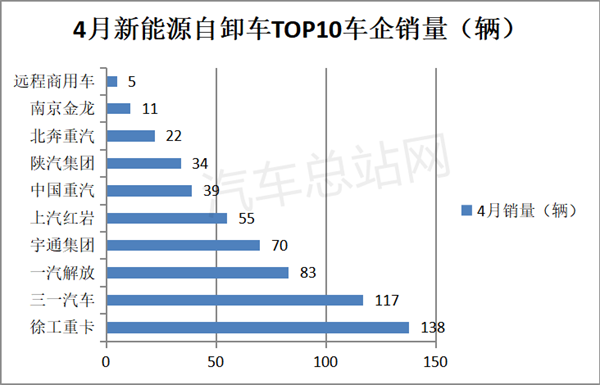

可见,今年4月及1-4月新能源自卸车的市场渗透率分别高出新能源重卡大盘6.76个百分点和4.78个百分点。 换言之,当前新能源自卸车的电动化进程快于新能源重卡大盘。 根据汽车总站网调研分析,主要原因有: 一是自卸车主要的应用场景在市内(或市郊),对其排放和环保升级要求一般要比重卡市场中的主要车型牵引车要更为严格。 二是不少城市对市内的燃油类渣土车(自卸车)有着非常明确的电动化指标,且对企业的考核越来越严格。 三是自卸车销量基数(分母)远远小于重卡大盘,新能源自卸车(分子)的市场渗透率指标比新能源重卡更容易提高。 四、4月徐工夺冠,三一、解放分列二、三;解放首次冲上前三 2023年4月新能源自卸车销量TOP10统计如下图:

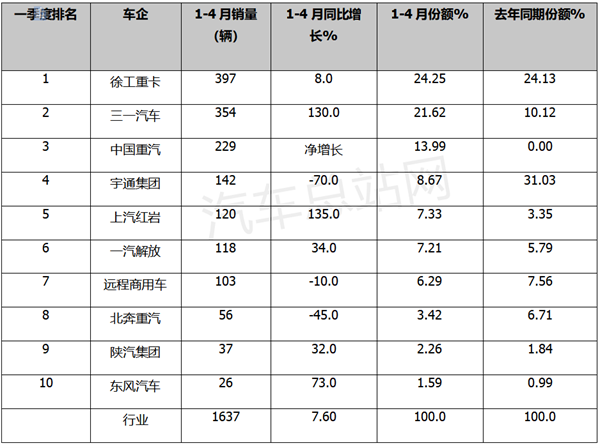

上图显示,在2023年4月新能源自卸车销量中: 徐工重卡销售138辆,夺冠。 三一汽车销售117辆,获得亚军。 Top2企业月度销量均在100辆以上,表现较好。 一汽解放销售83辆,获得季军。 值得一提的是,本月是一汽解放新能源自卸车首次进入行业前三,这意味着传统重卡大佬已经开启了加速进入新能源自卸车市场的步伐,这对今后新能源自卸车市场的竞争格局或将产生较大的影响。 宇通集团销售、上汽红岩分别销售70辆和55辆,分别居行业第四和第五。 其余车企业销量均在40辆以下。 五、前4月累销中,徐工领跑;重汽份额同比增加最多,势头最猛 2023年1-4月新能源自卸车主要企业销量排行如下:

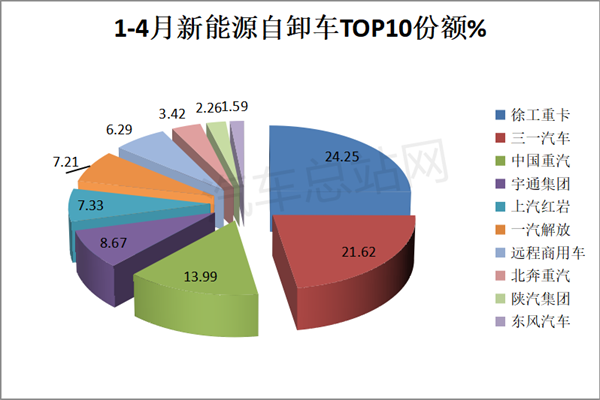

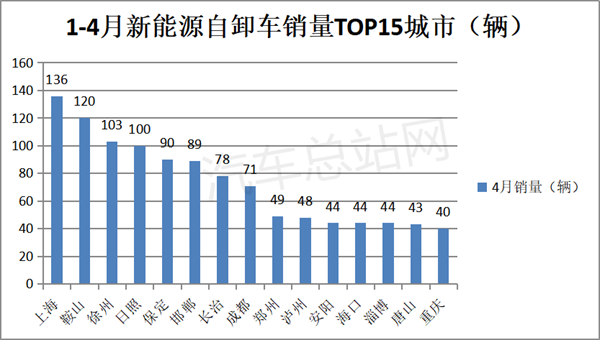

上图表显示,2023年1-4月新能源自卸车主要企业销量及占比呈现以下特点: 徐工重卡累计销售397辆,市场占比24.25,领跑行业; 第二是三一集团,累计销售354辆,市场占比21.62%; 第三中国重汽,累计销售229辆,市场占比13.99%; 其他车企累计销量均在200辆以下,占比均小于10%。 六、上海、鞍山、徐州、日照四城市累计销量超百辆 2023年1-4月新能源自卸车累计销售TOP15如下(只统计销量40辆以上城市):

上图显示,上海、辽宁鞍山、江苏徐州、山东日照是累计销量超越百辆的4座城市(104辆),并分别居全国销量第一、第二、第三、第四名。 其余11个城市销量均在100辆以下。

总之,今年4月新能源自卸车市场表现较好,市场特点比较鲜明。随着我国经济基本面的逐渐恢复、基建工程项目的陆续启动,加之新能源汽车购置补贴取消影响力的减小,今年后期的新能源自卸车市场或将恢复到之前的快速增长轨道上来。 |