|

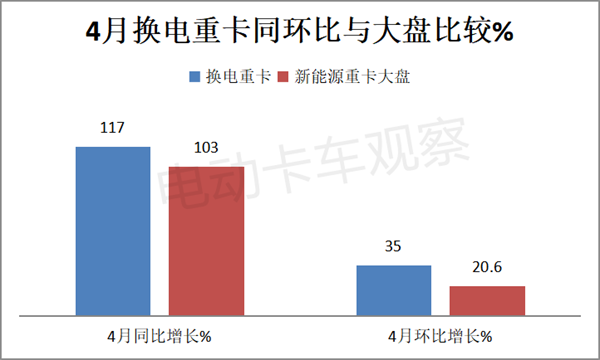

新能源重卡市场中备受热捧的换电重卡,在新能源汽车购置补贴取消的大环境影响下,2023年一季度累计销量同比只增长了个位数(9%),显得有些“不温不火”。 终端上牌数据显示,2023年4月换电重卡销售1165辆,同比去年4月的536辆增长117%,销量与同比均创今年各月新高,环比3月的860辆增长35%,呈现了同环比双增长的强劲发展态势。 2023年1-4月换电重卡累计销售3482辆,累计同比增长31%,增幅比一季度的9%扩大了22个百分点,向好趋势也比较明显。 下面来简析一下今年4月换电重卡市场的主要特点。 一、同环比双增长,均跑赢新能源重卡大盘 2023年4月换电重卡同比增速与新能源重卡大盘比较及占比同比变化如下(含总质量14吨以上车型,下同):

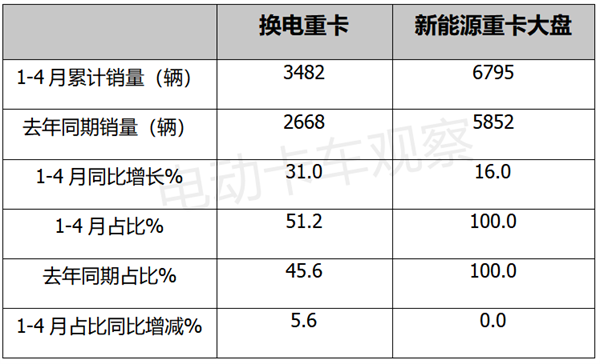

上图表显示,4月换电重卡销售1165辆,同比增长117%,跑赢新能源重卡大盘同比增速103%近14个百分点。 今年4月换电重卡销量环比增长35%,跑赢新能源重卡大盘环比20.6%的增速近14.4个百分点。 可见,今年4月的换电重卡市场同环比增速不仅呈现双增长态势,而且均跑赢新能源重卡大盘。 据电卡观察分析主要是因为换电重卡具有补电快速、初始购买成本低、封闭场景中能解决续航里程焦虑问题的优势,客户还不用担心动力电池衰减等“闹心”问题,因此受到客户青睐,这是导致换电重卡市场同环比均跑赢大盘的内在原因。 二、前4月累销同比增31%跑赢大盘,同比主体地位增强 2023年1-4月换电重卡同比增速与新能源重卡大盘比较及占比同比变化如下:

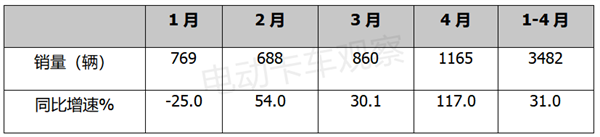

上表显示,今年前4月换电重卡累计销售3482辆,累计同比增长31%,跑赢新能源重卡大盘同比16%的增速近15个百分点、 今年前4月换电重卡占据新能源重卡大盘的市场份额为51.2%,超半壁江山,居于主体地位,比去年同期的45.6%提升了5.6个百分点。 可见,今年前4月的换电重卡市场增长势头也明显快于新能源重卡大盘,且在新能源重卡大盘的主体地位明显增强。这说明换电重卡可能会成为今后我国重卡加速实现电动化的主要途径。 三、销量及同比创今年各月新高,并开启高速增长模式 2023年1-4月各月换电重卡销量及同比增速如下:

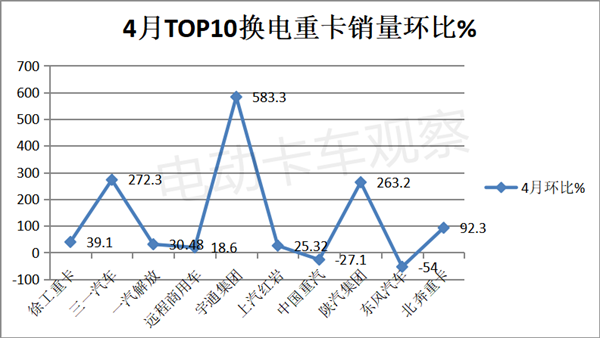

上表显示,今年4月换电重卡销量创1-4月各月新高,也是唯一销量超越1000辆的月份;同比增速117%,也是1-4月中第一次同比增速达到3位数,开启了高速增长模式。 也就是说,无论是销量还是同比增速,4月的换电重卡市场均是今年以来最好的月份。据电卡观察分析主要原因有: 一是得益于政策的持续加码。 4月12日,国家能源局发布的《2023年工作指导意见》,提出了三个主要目标。其中,“结构转型深入推进”和“质量效率稳步提高”,并着重强调支持包括重卡在内的交通领域尽快实现低碳转型,推动充换电基础设施监测及线上服务平台。 2月初,国家八部委共同发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,推广车辆涵盖公交、出租、环卫、邮政快递、城市物流等领域,三年要推广新能源车204万辆。 国家政策的持续加码,对今年4月各地加大新能源重卡特别是换电重卡市场的推广力度利好。 二是新能源购置补贴取消的影响力度正在逐步衰减。 三是去年4月受疫情影响严重,换电重卡销量基数太低(只有500多辆),给今年4月的销量同比大涨提供了支持。 四、徐工、三一“两雄”争冠;TOP10环比8增2减,宇通领涨 2023年4月换电重卡销量TOP10排行如下:

上图表显示,在2023年4月换电重卡TOP10车企销量中: 徐工重卡销售249辆,环比增长39.1%,跑赢大盘,居第一。 三一汽车销售242辆,只比第一名的徐工重卡少7辆,屈居第二,可谓“两雄”争冠,销量环比大涨272.3%,跑赢大盘。 一汽解放销售137辆,环比增长30.48%,跑输大盘,居第三。 远程商用车(汉马科技)销售115辆,居第四,环比增长18.6%,跑输大盘。 第5名-第10名销量均在100辆以下。 TOP10环比8增2降,宇通集团领涨(环比增长583.3%)。 TOP10累计销119辆,累计环比增长45.5%,跑赢大盘。可见今年4月换电重卡环比增长主要是TOP10企业推动的。 五、前4月累销徐工、远程、三一居前三;宇通领涨 2023年1-4月换电重卡TOP10销量排行如下:

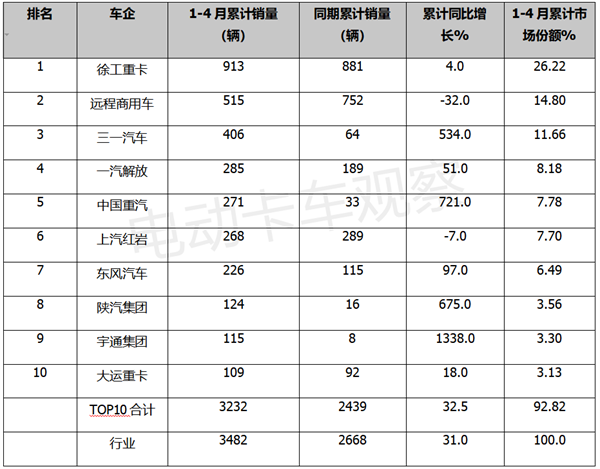

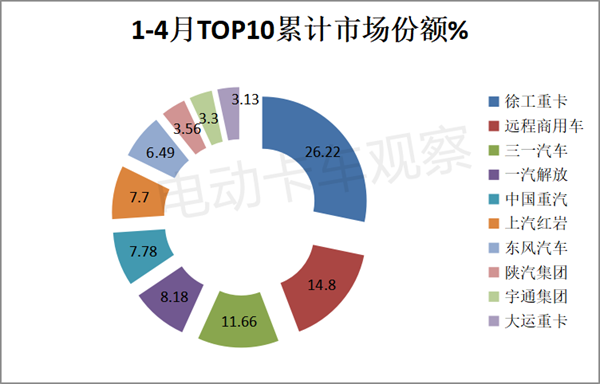

上图表可见,2023年1-4月换电重卡TOP10销量特征如下: 徐工重卡累计销售913辆,同比增长4%,跑输大盘,市场占比26.22%,强势霸榜。 远程商用车累计销售515辆,同比下降32%,跑输大盘,市场占比14.79%,居第二。 三一汽车累计销售406辆,同比暴涨534%,跑赢大盘,表现较好,市场占比11.66%,居第三。 其余车企累计销量均在300辆以下,市场占比均小于8.5%。 TOP10累计销售3232辆,同比增长32.5%,跑赢大盘,累计占比92.82%。可见,前10家换电重卡市场集中度很高。

新能源购置补贴影响力在逐渐减弱,在“双碳”战略和国家政策的加码支持下,后期换电重卡市场或将重回高速增长的轨道。 |