|

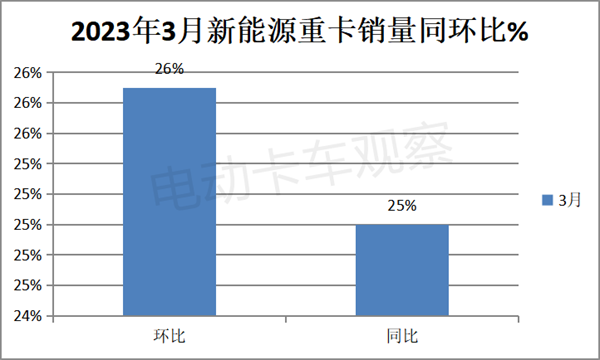

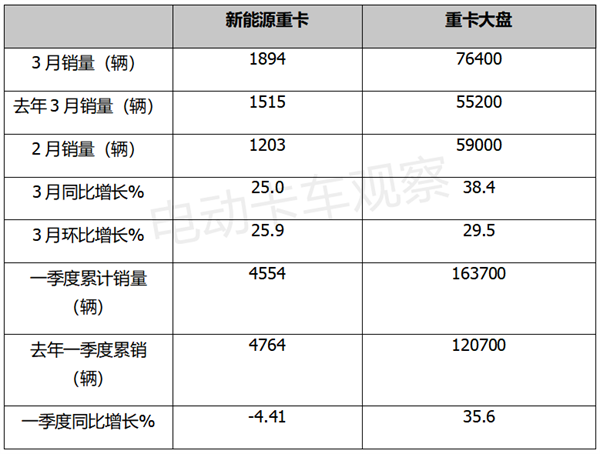

历年“金三银四“,重卡市场都表现不俗,今年也不例外。 终端上牌数据显示,2023年3月重卡实销7.64万辆,同比去年3月的5.52万辆增长38.41%,环比2月的5.9万辆增长29.5%,复苏趋势明显。 其中,新能源重卡销售1894辆(含12吨以上车型,下同),同比去年3月的1515辆增长25%,跑输3月重卡大盘;环比2月的1203辆增长25.9%,环比也跑输重卡大盘。 2023年一季度新能源重卡累计销售4554辆,同比去年一季度的4764辆下滑4.41%,跑输重卡大盘35.6%的增幅(2023年一季度重卡实销16.37万辆,同比2022年一季度的12.07万辆增长35.6%)近40.01个百分点。 那么,2023年一季度新能源重卡市场有哪些主要特征? 一、3月同环比双增长 2023年3月新能源重卡销售1894辆,同环比双增长,其增速分别为25%和25.9%,相对前2个月,新能源重卡市场明显趋好。

今年3月新能源重卡同比增长,据电卡观察分析主要是因为去年3月受疫情严重影响,销量基数不大导致。而今年3月新能源重卡环比增长主要是今年2月销量基数也不大。 但总体看,今年3月的新能源重卡市场虽然发展趋势相对今年前2个月有所好转,但增长势头不明显,市场需求仍然不旺。主要还是受到新能源汽车购置补贴带来的影响所致。 二、3月同环比增速及一季度同比增速均跑输重卡大盘 2023年3月新能源重卡同比、环比与重卡大盘比较如下:

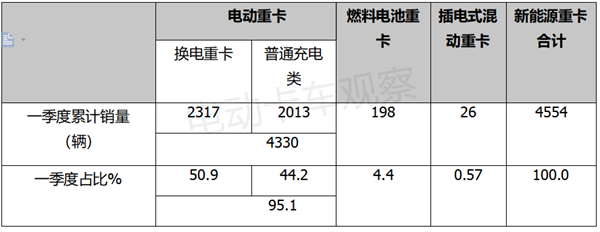

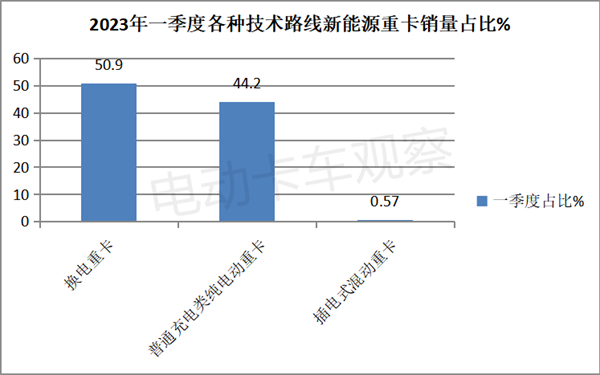

上表可见: 今年3月新能源重卡销售1894辆,同比增长25%,跑输重卡大盘38.4%的增速近13.4个百分点。 今年3月新能源重卡销量环比增长25.9%,跑输重卡大盘29.5%的增速近3.6个百分点。 今年一季度新能源重卡累计销售4554辆,同比下滑4.41%,跑输重卡大盘35.6%的增速近40.01个百分点。 总之,今年3月的新能源重卡市场同环比增速及一季度新能源重卡的同比增速均跑输重卡大盘。这与之前新能源重卡市场一直跑赢低迷的重卡大盘完全相反,成为新能源重卡市场一个突出的特点。 主要还是因为新能源汽车购置补贴的取消引起了市场需求的暂时变化。不过这可能是短期的,后期这种状况或将改变。 三、一季度换电重卡占比超半壁江山,居于主体地位 按技术路线及补能方式划分,2023年一季度新能源重卡销量结构统计如下:

上图表可见,在今年一季度各类技术路线新能源重卡车型销量及占比中: 换电重卡累计销售2317辆,市场占比超半壁江山(50.9%),居榜首。 据电卡观察分析是因为换电重卡补能效率高、初始购买成本低(只购买裸车,价格与同类燃油重卡相差不多)、封闭场景下续航里程无忧等。 普通纯电动重卡累计销售2013辆,市场44.2%,居第二。 上述可见,在今年一季度的新能源重卡销量中,电动重卡(含换电式和普通纯电动类)累计销售4330辆,累计占比95.08%,居于新能源重卡市场绝对的主体地位。 燃料电池重卡累计销售198辆,市场占比只有4.4%,居第三。主要是因为推广成本较高,应用场景受限所致。 插电式混动车型累计销售26辆,占比只有0.57%,居第四。因为这类车型不能摆脱对柴油的依赖,也不能实现零排放,推广应用场景较少所致。 四、按功能用途划分,新能源牵引车占比近5成,居主体地位 按功能用途划分,今年一季度销售的4554辆新能源重卡车型中,新能源牵引车累计销售2275辆,市场占比近5成(49.96%),居主体地位; 新能源自卸车(含自卸式垃圾车)累计销售1054辆,市场占比23.14%,居第二; 新能源搅拌车累计销售619辆,市场占比13.59%,居第三; 新能源专用车与载货车累计销售606辆,市场占比13.31%,居第四。

新能源牵引车之所以能居榜首,是因为牵引车应用场景最丰富,港口、钢厂等客户对其的市场需求最多。 五、三月三一夺冠,一季度徐工领跑 2023年3月新能源重卡销量、市场占比统计如下:

上表显示,在2023年3月新能源重卡销量top10中: 三一汽车销售298辆,市场占比15.73%,夺冠。 徐工重卡销售256辆,市场占比13.52%,居第二。 河北长征汽车销售160辆,市场占比8.45%,居第三。 值得一提的是,河北长征作为新能源重卡行业的新势力,是第一次进入行业前三,说明目前新能源重卡市场的竞争格局不固定,后来者机会较多。 其余车企销量均在150辆以下,市场占比均小于8%。 top10累计销售1434辆,市场累计占比75.7%。 2023年一季度新能源重卡累计销量、市场占比统计如下:

上表显示,在2023年1-3月新能源重卡累计销量top10中: 徐工重卡累计销售860辆,市场占比18.88%,领跑行业。 三一汽车累计销售724辆,市场占比15.9%,居第二。 远程商用车(汉马科技)累计销售430辆,市场占比9.44%,居第三。 中联重科累计销售273辆,市场占比5.99%,居第四。 中国重汽累计销售250辆,市场占比5.49%,居第五。 其余车企销量均在250辆以下,市场占比均小于5%。 top10累计销售3514辆,市场累计占比77.7%。

总之,通过对今年3月及一季度新能源重卡销量数据的分析,新能源购置补贴取消对新能源重卡市场的影响力正在逐渐减少,市场由之前依赖“补贴政策驱动”逐渐走向依靠“市场驱动”,相信二季度市场或将重新回归到之前快速增长的轨道。 |