|

2023年一季度各月的重卡市场,整体看呈现逐渐回暖态势: 1月虽然同环比都呈现负增长,但同比降幅已经明显缩窄。从2月起,销量环比同比均出现正增长,结束了之前的“21连降”,这是近期重卡市场史上的一个里程碑事件;3月销量环比同比延续了2月“双增长”的态势。 最新根据公开数据,2023年3月重卡销售9.7万辆(开票数据,下同),环比增长26%;比去年同期的7.7万辆净增加2万辆,同比也增长26%。 2023年一季度重卡累计销售22.3万辆,同比去年一季度23.1938万辆下降4%,虽然同比仍然下降,但降幅已经很小。 那么,2023年一季度重卡市场有哪些主要特征呢? 一、一季度各月销量呈现逐月增大趋势,2月和3月同环比均呈现“双增”态势,回暖曙光渐现 2023年一季度各月重卡销量及同环比情况如下:

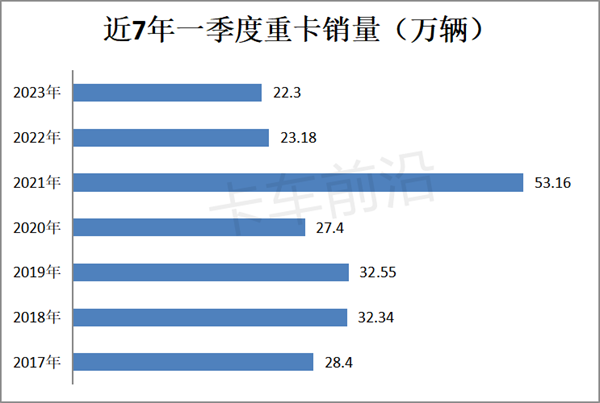

上表显示,今年一季度1-3月各月重卡销量依次为4.9万辆、7.7万辆和9.7万辆,各月销量呈现逐月增大态势,说明一季度的重卡市场已经逐渐走出之前低迷的困境,可谓“回暖曙光渐现”。 据卡车前沿分析主要原因有: 一是疫情管控政策已经完全放开数月,货运市场特别是中长途货运市场已经逐渐恢复常态;二是疫情期间压抑的市场需求正在逐步得到释放;三是主流车企在产品和营销模式方面推陈出新,赢得了部分新客户;四是我国重卡出口市场近几个月来一直保持了良好的增长势头。 二、一季度累计销量仍创近年同期新低 近7年一季度重卡累计销量如下图:

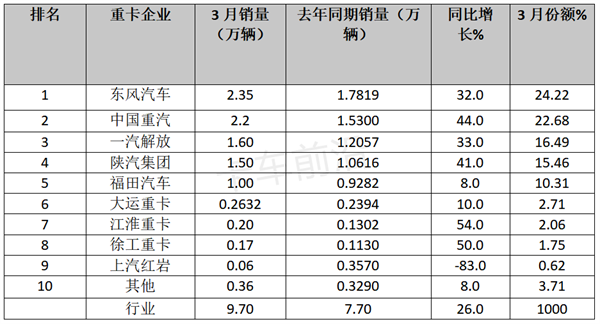

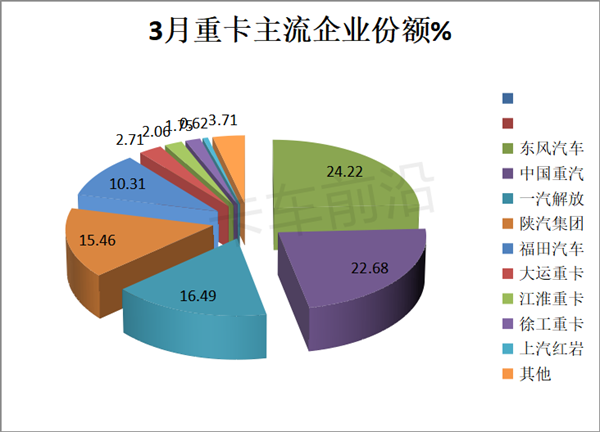

从上图可以看出,在近7年一季度的重卡累计销量中,2023年一季度重卡累计销量为22.3万辆,是近7年同期销量最低的季度。 为何2023年一季度重卡销量仍创近年同期新低?据卡车前沿分析大致有以下几个方面的原因: 一是年后复苏的购车需求自今年3月中旬以来明显减弱。 根据卡车前沿调研可知,今年2月重卡市场出现复苏,但后劲缺乏。3月中旬以来,复苏的强度有明显减弱的趋势。 一方面是目前经济大环境仍然不好,虽然基本面在逐渐复苏,但复苏力度较弱,作为生产资料的重卡市场与国家经济大环境高度关联,导致当前的中长途货运市场“景气度”仍然没有得到根本改观。 另一方面,房地产市场仍然呈现低迷态势,基建工程也因为地方财政缺钱而不能及时开工,影响了对自卸车、搅拌车等重卡车辆的需求。 二是受经济大环境影响,“车多货少”矛盾仍然凸显。 受国际局势影响,今年一季度很多原材料涨价,导致制造企业的生产成本提高。另外,部分能源企业(特别是钢铁、煤炭、水泥等高污染企业)受限电及环保限产影响,生产开工不足。这必定导致企业输出的货源比之前大大减少,而之前由于环保升级等政策刺激导致现在的重卡车辆过剩。 因此受经济大环境的影响,今年一季度“车多货少”的矛盾仍然凸显。在这种大背景下,终端客户换车和购买新车的意愿仍然不强。 三是受库存车降价贱卖的影响。 据了解,目前仍有不少经销商的重卡库存车未处理完,这部分车辆以二手车的低价流向市场,必定冲击价格较高的国六重卡新车市场,从而影响了一季度国六重卡的市场销量。 三、3月东风汽车首次夺冠,市场格局“生变” 2023年3月重卡主流企业销量排行如下:

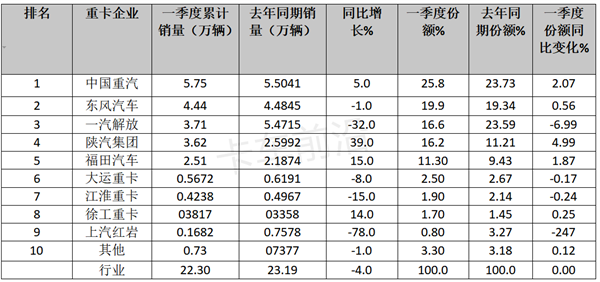

上图表可见,2023年3月重卡主流车企销量及同比呈现以下特点: 东风汽车销量2.35万辆,同比增长32%,跑赢大盘,市场占比24.22%,今年以来首次夺得销量冠军。 中国重汽销量2.2万辆,同比增长44%,跑赢大盘,市场占比22.68%,位居行业第二。 一汽解放销量1.6万辆,同比下降33%,跑赢大盘,市场占比16.49%,居第三。 陕汽集团销量1.5万辆,同比增长41%,跑赢大盘,市场占比15.46%,居第四。 福田汽车销量1.0万辆,位居行业第五,同比增长8%,跑输大盘,市场占比10.31%,居第五。 其余车企销量均在0.3万辆以下,市场占比均小于3%。 总体看,2023年3月行业累计销售重卡9.7万辆 , 同比增长26%。东风首次夺得今年月度销冠。 四、一季度累销中,重汽唯一超5万辆霸榜,东风、解放分别居第二、第三;主流企业中市场份额同比5增4减,其中增加最多的是陕汽集团 2023年一季度主流重卡车企销量排行如下:

上图表可见,在2023年一季度重卡主流车企的市场份额变化特征是: 中国重汽累计销售5.75万辆,也是累计销量唯一超过5万辆的车企业(比第二名企业销量超出13000多辆),强势霸榜;销量同比增长5%,跑赢大盘,市场份额为25.8%,且同比份额增加2.07个百分点,是主流车企中同比份额增加第二多的车企,强者更强,表现较好。 重汽之所以能强势霸榜,主要是其在产品、价格、推广和渠道等方面做足了“功课”,在重卡出口市场取得了非常好的成绩。 今年一季度重汽海外出口重卡达到3.1万辆,再度刷新由重汽自己保持的中国重卡出口纪录,牢牢占据了国内重卡出口市场半壁江山的市场份额。 东风汽车累计销售4.44万辆,同比下降1%,跑赢大盘,市场占有份额为19.9%,位居第二,且同比份额增加0.56个百分点。 一汽解放累计销售3.71万辆,同比下降32%,跑输大盘,市场占有份额为16.6%,位居第三,同比份额减少6.99个百分点,是市场份额同比减少最多的车企。 陕汽集团累计销售3.62万辆,同比增长39%,跑赢大盘且领涨行业,市场占有份额为16.2%,位居第四,且同比份额增加4.99百分点,是行业同比份额增加最多的车企,表现亮眼。 福田汽车累计销售2.51万辆,同比增长15%,跑赢大盘;市场占有份额为11.3%,位居第五,且同比份额增加1.87个百分点,是份额增加第三多的车企,表现不俗。 大运重卡累计销售5672辆,同比下降8%,跑输大盘,市场份额为2.5%,位居第六,同比份额减少0.17个百分点。 其余企业累计销量均在5000辆以下,市场占比均在2%以下。 总体看,2023年一季度主流重卡车企市场份额同比5增(重汽、东风、陕汽、福田、徐工)4减(解放、大运、红岩、江淮),其中陕汽同比份额增加最大(4.99%),解放同比份额下降最大(-6.99%),头部企业份额“此消彼长”,你争我夺,说明重卡市场竞争激烈。

可以预见,随着我国经济的逐渐复苏,后期的重卡市场回暖力度或将更大。 |

作者: 总站网卡车编辑组 来源: 汽车总站网原创 时间: 04-12

主页 > 新闻资讯 >

- 上一篇:李玉军:协鑫能科的补能方案

- 下一篇:一汽解放姜智勇:浅析变局下中重卡发展趋势