|

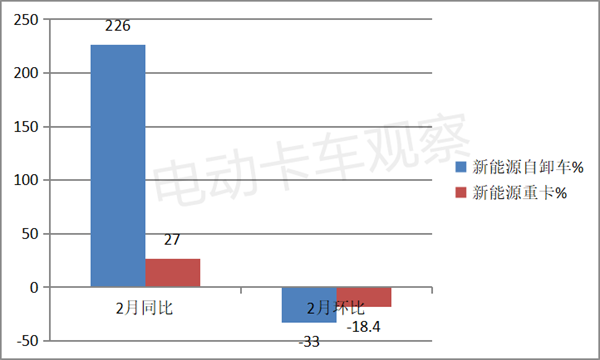

新能源自卸车作为新能源重卡中的主要车型之一,在新能源汽车购置补贴完全取消的大背景下,今年1月实销447辆,同比下滑47%,那么2月表现咋样? 根据终端上牌数据,2023年2月新能源重卡销售1192辆,同比增长27%,环比下降17%。其中,新能源自卸车(指重型自卸车)销售300辆,同比(去年同期销售92辆)大增226%,环比(今年1月新能源自卸车销售446辆)下降33%。 可见,今年2月新能源自卸车市场同比跑赢、环比跑输新能源重卡大盘。 2023年1-2月新能源重卡累计销售2631辆,同比下降18.4%。其中,新能源自卸车累计销售746辆,同比(去年1-2月新能源自卸车累计销售931辆)下降19.9%,跑输新能源重卡大盘。 现简析一下2023年2月新能源自卸车市场的主要特点。 一、同比跑赢、环比跑输新能源重卡大盘 数据显示,2023年2月新能源自卸车销售300辆,同比增长226%,跑赢新能源重卡大盘27%的增长近199个百分点。

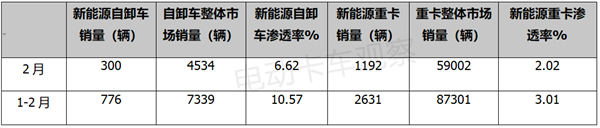

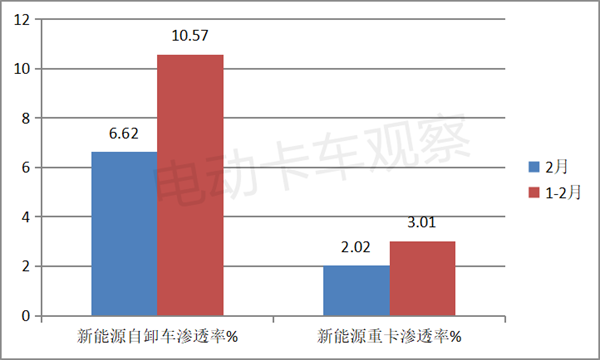

据电卡观察分析主要是去年2月新能源自卸车销量太低(只有92辆)导致的,并非新能源自卸车市场回暖。 今年2月新能源自卸车环比下降33%,跑输重卡大盘近14.6个百分点。主要是由于今年1月新能源自卸车销量基数较高,也是新能源汽车购置补贴取消进一步影响的市场效应。 二、新能源自卸车市场渗透率高于新能源重卡大盘 2023年2月及1-2月新能源自卸车市场渗透率与新能源重卡比较如下:

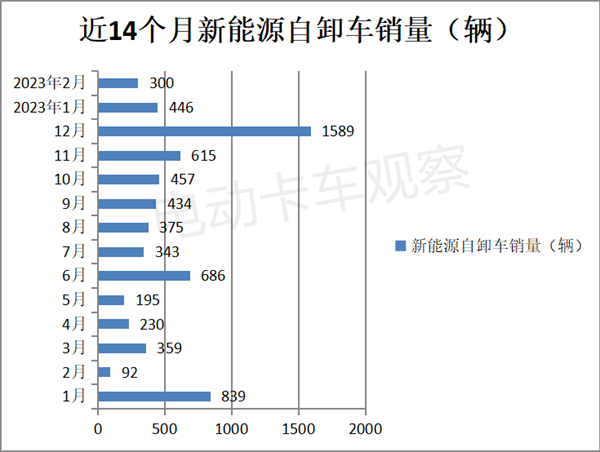

数据显示,今年2月及1-2月新能源自卸车分别销售300辆和776辆,自卸车整体市场终端分别销售4534辆和7339辆。因此,今年2月及1-2月新能源自卸车的市场渗透率分别为6.62%和10.57%。 今年2月及1-2月新能源重卡分别销售1192辆和2631辆,重卡整体市场终端分别销售59002辆和87301辆。因此,今年2月及1-2月新能源重卡市场的渗透率分别为2.02%和3.01%。 可见,今年2月及1-2月新能源自卸车的市场渗透率分别高出新能源重卡大盘4.6个百分点和7.56个百分点。 换言之,当前新能源自卸车的电动化进程明显快于新能源重卡大盘。这是当前新能源自卸车市场的一个显著特点。 根据电卡观察调研分析,主要原因有: 一是自卸车主要的应用场景在市内(或市郊),对其排放和环保升级要求一般要比重卡市场中的主要车型,即牵引车(牵引车的应用场景主要是中长途运输)等车型要更为严格。 二是目前不少城市(如成都、郑州等)对市内的燃油类渣土车(自卸车)有着非常明确的电动化指标,且对企业的考核较为严格。 以成都印发的《成都市优化交通运输结构促进城市绿色低碳发展行动方案》和《成都市优化交通运输结构促进城市绿色低碳发展政策措施》为例,文件明确了对于在2023年12月底之前将本市注册的燃油燃气类建筑垃圾车、工程自卸车(渣土车)、混凝土搅拌车报废或者转出成都,并要求购买新能源车型予以取代,并给予每台车20万元—30万元的资金奖励,鼓励使用新能源建筑垃圾车、工程自卸车和混凝土搅拌车。 又比如,郑州市在前年年底就发布了《郑州市新能源渣土车推广实施方案》,明确鼓励购买新能源渣土车,并给予资金奖励。 三是当前国家和地方把“新基建”当作“稳经济、保增长”的一个重要举措,在“双碳”战略的持续发力下,对新能源自卸车的市场需求增多。 三、销量居近14个月第11名 2022年1月-2023年2月各月新能源自卸车销量统计如下图:

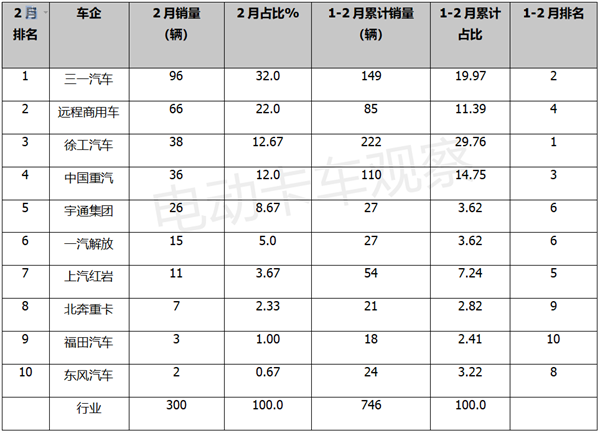

上图显示,在2022年1月-2023年2月各月新能源自卸车销量中,2023年2月的销量排名第11,属于下等水平,说明今年2月的新能源自卸车市场在1年多时间中并不是太理想。 据电卡观察分析主要原因有: 一是受新能源汽车购置补贴政策的影响和刺激。 按政策规定,2023年元月1日起,新能源汽车补贴完全取消,2022年12月是新能源自卸车集中采购的高峰,并达到有史以来月度销量最高(1589辆,也是近14个月以来唯一销量超1000辆的月份),透支了今年2月的新能源自卸车市场需求。 二是2月份历来是一年中的销售淡季(如2021年2月新能源自卸车销量只有29辆、2022年2月只有92辆),今年2月也不例外。 四、2月三一夺冠,前2月徐工领跑 2023年2月及1-2月新能源自卸车主要企业销量排行如下:

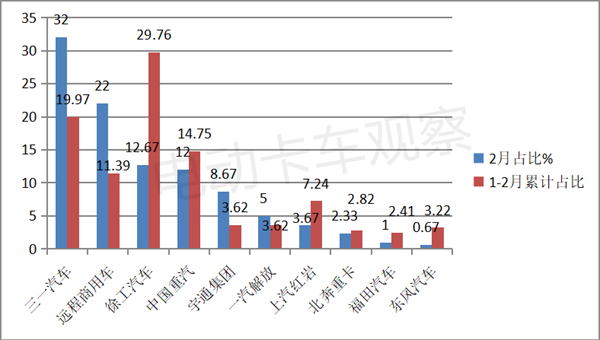

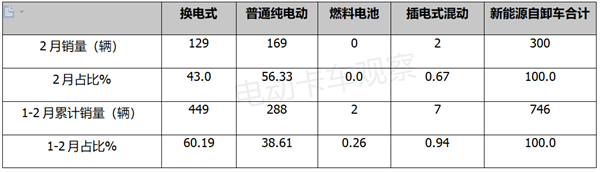

上图表显示,2023年2月及1-2月新能源自卸车主要企业销量及占比呈现以下特点: 2023年2月销量中,三一汽车销售96辆,市场占比超3成(32%),居于第一;第二是远程商用车,销售66辆,市场占比22%;第三是徐工重卡销售38辆,市场占比12.67%;第四是中国重汽,销售36辆,市场占比12%;其他车企销量均在30辆以下,占比均小于9%。 2023年1-2月累计销量中,徐工重卡销售222辆,市场占比29.76%,领跑行业;第二是三一集团,累计销售149辆,市场占比19.97%;第三中国重汽,累计销售110辆,市场占比14.75%;第四是远程商用车,累计销售85辆,市场占比7.95%;第五是上汽红岩销售54辆,市场占比7.24%;其他车企销量均在50辆以下,占比均小于4%。 可见,2023年2月三一汽车夺得新能源自卸车销量冠军;2023年1-2月累计徐工汽车领跑行业。 五、按补能方式及技术路线划分,2月普通纯电动车型居榜首;前2月换电车型占主体 按补能方式和技术路线划分,2023年2月及1-2月各类新能源自卸车销量及占比统计如下:

上表可见,按技术路线及补能方式划分: 1、在2023年2月新能源自卸车各细分车型中: 普通纯电动类自卸车销售169辆,市场占比超半壁江山(56.33%),居榜首,领跑新能源自卸车市场。 换电自卸车销售129辆,市场占比为43%,居第二。 燃料电池自卸车和插电式混合动力车型分别销售0辆和2辆,市场占比分别为零和0.67%,几乎可以忽略不计。 2、在2023年1-2月新能源自卸车累计销量的各细分车型中: 换电自卸车累计销售449辆,市场占比为60.19%,居于主体地位,领跑新能源自卸车市场。主要是换电车型补能快速、初始购买成本低,且在郊外封闭的应用场景中不担心续航里程问题。 普通纯电动类自卸车累计销售288辆,市场累计占比为38.61%,居第二。 插电式混合动力自卸车累计销售7辆,市场占比为0.94%,居第三。 燃料电池自卸车累计销售2辆,市场占比0.26%,居最小。

可以预见,后期随着我国经济的复苏和新老基建工程的加速落地,新能源自卸车市场或将迎来新的发展契机! |