|

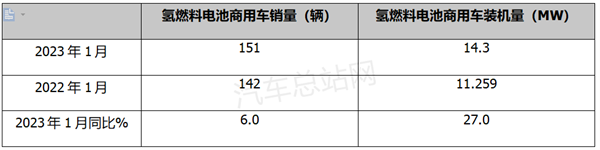

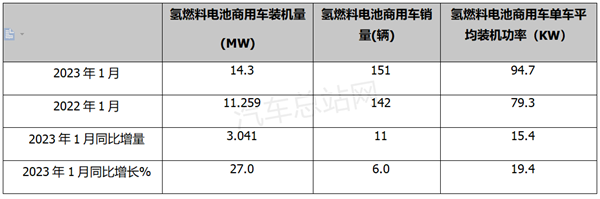

销量同比增速是考量当氢燃料电池汽车市场状况的一个常用参数,氢燃料电池汽车装机功率同比增速也是考量市场发展趋势的另一个重要维度,更是衡量当下氢燃料电池系统技术发展现状的一个硬核指标。 终端上牌数据显示,2023年1月氢燃料电池汽车累计销售153辆。其中,氢燃料电池商用车销售151辆,同比(去年1月氢燃料电池商用车实销142辆)增长6%。 2023年1月氢燃料电池汽车装机量为14.4MW,其中氢燃料电池商用车装机量为14.3MW(因氢燃料电池乘用车装机量太少,又没可比性,故此文略去分析), 同比(去年1月氢燃料电池商用车装机量为11.259 MW)增长27%。可见,2023年1月氢燃料电池商用车装机量同比增速大于其销量同比增速近21个百分点。 那么,2022年氢燃料电池商用车装机市场有哪些主要特点?现予以简要分析。 一、装机量同比增速远跑赢其销量同比增速,高功率占比近8成 2023年1月氢燃料电池商用车装机量同比增速与其销量同比增速比较如下:

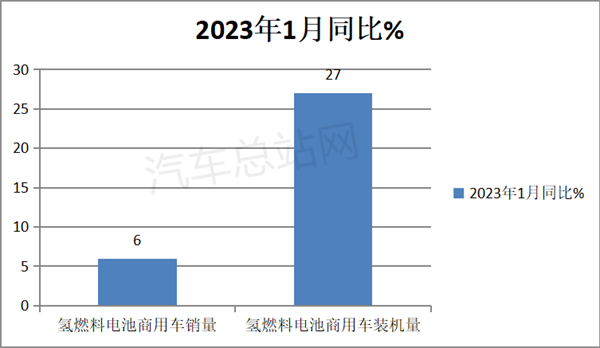

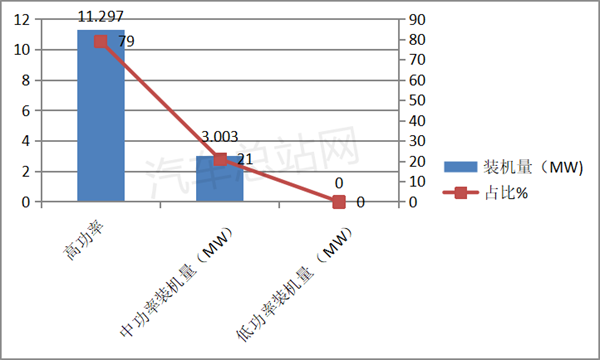

上图表显示,2023年1月氢燃料电池商用车装机量同比增速为27%,高于其销量6%的同比增速21个百分点。换言之,氢燃料电池商用车装机量市场同比发展速度要明显快于氢燃料电池商用车终端销量市场。据氢智会分析主要原因有: 一是高功率氢燃料电池系统成为装机市场的“顶梁柱”。 数据显示,在2023年1月氢燃料电池系统装机量中,高功率(70kw以上)氢燃料电池系统装机量为11.297MW,占据整体氢燃料电池商用车装机市场近8成(79%)的比例;中功率(40KW—70KW)的氢燃料电池系统装机量为 3.003MW,占比为21%;低功率(40kW以下)的氢燃料电池系统没有装机量,占比为零。

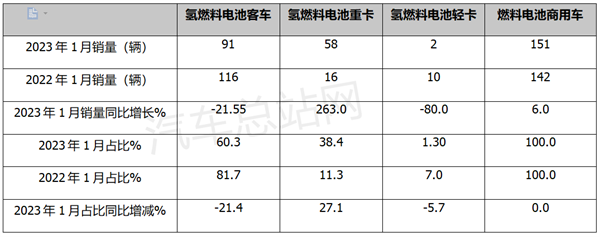

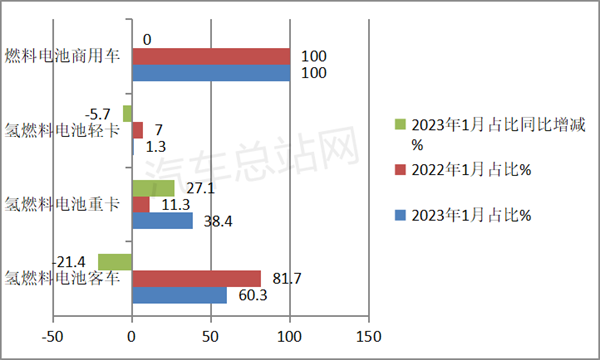

二是氢燃料电池重卡占比同比大幅度上升。 2023年1月氢燃料电池商用车中各类细分车型的销量、同比、占比及占比同比增减统计如下:

上图表显示,在2023年1月氢燃料电池商用车各类细分车型销量结构中,燃料电池重卡销量同比大涨263%,领涨氢燃料电池商用车大盘,且占比同比增加了27.1个百分点,是占比同比增加最多的细分车型。氢燃料电池重卡的单车平均装机功率一般都在100KW以上,属于妥妥的高功率装机车型。 也就是说,氢燃料电池重卡销量占比的大幅度增加是推动1月氢燃料电池商用车装机功率同比增速远快于其销量同比增速的最重要的一个直接原因。 二、装机系统大功率化趋势明显 2023年1月氢燃料电池商用车单车平均装机功率与去年同期比较如下:

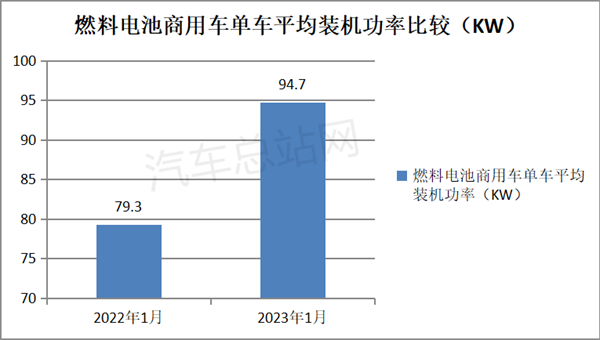

上图表显示,2023年1月氢燃料电池商用车单车平均装机功率为94.7kw,高出2022年同期的单车平均装机功率79.3kw近15.4KW,说明今年1月氢燃料电池商用车装机系统大功率化发展趋势比较明显。 具体原因除了上文分析的1月氢燃料电池重卡车型同比大涨以外,还有一个原因就是各类燃料电池商用车的应用场景越来越丰富,对燃料电池系统本身的功率要求也越来越高。 三、总装机量与单车平均装机功率均居近13个月以来的第9名 2022年1月—2023年1月各月氢燃料电池商用车总装机量及单车平均装机功率统计如下图:

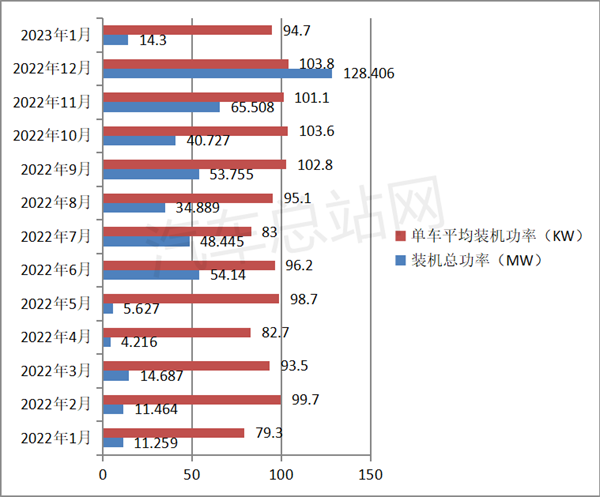

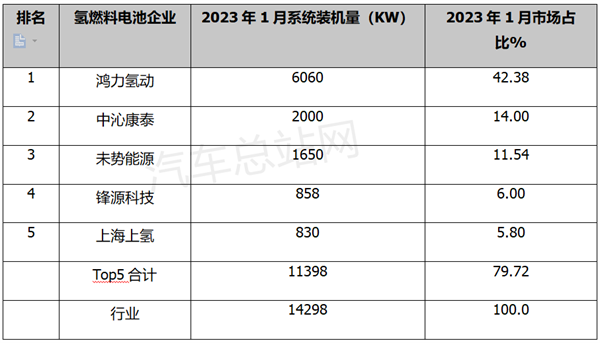

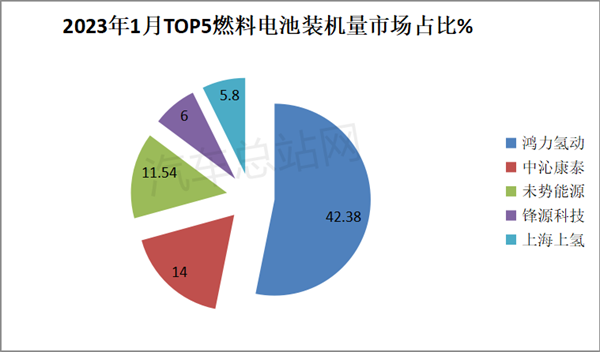

上图显示,2023年1月氢燃料电池商用车总装机量为14.3MW,在2022年1月—2023年1月的13个月中居于第9名,处于中下水平。 2023年1月氢燃料电池商用车单车平均装机功率为94.7%,在2022年1月—2023年1月13个月也居于第9名。 也就是说,无论是总装机量还是单车平均装机功率,今年1月均居近期13个月中的第9位,均处于中下水平。 据氢智会分析这主要是受今年春节假期和去年12月燃料电池商用车市场提前透支的双重影响所致,不过这可能是暂时的。可以预见,随着2023年各地氢能产业政策和投资项目的落地,后期氢燃料电池商用车的装机总量或将大幅度上升! 四、氢燃料电池企业装机量中,鸿力氢动占比超4成强势霸榜;中沁康泰、未势能源分别居第二和第三;TOP5累计占比8成 2023年1月氢燃料电池商用车配套企业装机总功率TOP5市场占比统计如下(只统计装机量在800KW以上的氢燃料电池配套企业):

上图表显示,在2023年1月氢燃料电池配套企业对商用车的装机量TOP5中: 鸿力氢动装机量为6060KW(主要与佛山飞驰汽车和青岛美锦汽车配套),市场占比超4成(42.38%),一家独大,强势霸榜。 中沁康泰装机量为2000KW(主要与河南濮阳的中原总机配套),市场占比14%,居第二。 锋源科技装机量为858KW(主要与佛山飞驰汽车配套),市场占比6%,居第四。 TOP5累计装机量为11398 KW,市场累计占比近8成(79.72%)。 可见,2023年1月氢燃料电池系统装机市场的集中度较高。 五、从各城市氢燃料电池商用车装机量看,嘉兴、青岛及濮阳居前三 数据显示,2023年1月燃料电池商用车总装机量为14.3MW,从各城市装机量看: 浙江嘉兴累计装机功率为4.83MW,市场占比34%,居第一; 山东青岛累计装机功率2.10MW,市场占比15%,居第二; 河南濮阳累计装机功率为2.00 MW,市场占比14.0%,居第三; TOP3累计装机功率8.93MW,累计占比超6成(62.5%)。 可见,2023年1月氢燃料电池商用车装机市场集中度是非常的高,同时也说明目前我国的氢燃料电池商用车在各区域市场推广应用的极端不均衡。

可以预见,在“双碳”战略目标的推进下,随着各地氢能产业政策和投资项目的逐步落地,2023年氢燃料电池系统技术将更迈上一个新台阶,其装机市场也将呈现出新的发展格局。 |