|

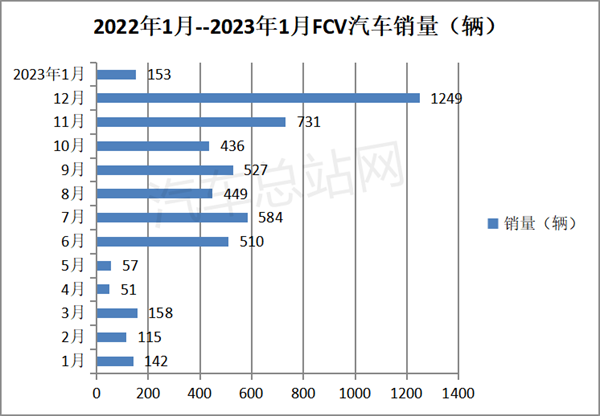

由于春节放假和新能源汽车补贴取消,2023年1月的新能源汽车市场几乎都遭遇了“滑铁卢”。而氢燃料电池汽车终端市场不但没有下降,还出现了同比增长8%的发展态势。 终端上牌数据显示,2023年1月氢燃料电池汽车实销153辆(含商用车151辆和2辆红旗H5乘用车),同比2022年1月的142辆的实际销量增长近8%(7.8%)。 那么,2023年1月氢燃料电池汽车终端市场有哪些主要特点? 一、实销153辆,居近13个月第9名,属中下水平 2022年1月—2023年1月(共计13个月)各月氢燃料电池汽车实销数量统计如下图:

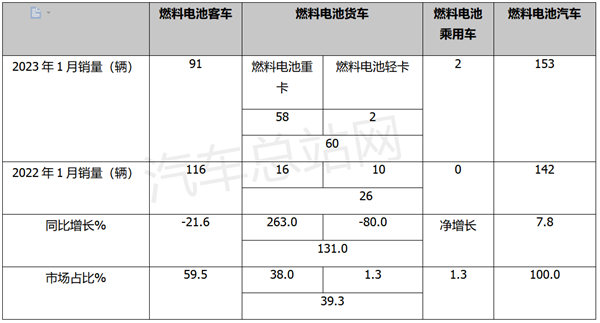

上图显示,2023年1月氢燃料电池汽车实销153辆,同比增长近8%,在2022年1月—2023年1月的13个月销量中居于第9名,属于中下水平(且增幅也只有个位数)。据汽车总站网分析主要原因有: 一是春节假期导致1月工作日减少。 今年春节假期都集中在1月(1月21日—27日),车企的工作日比去年同期少了6天,对车企的氢燃料电池汽车销售及上牌均产生了一定的影响。 二是去年同期举办冬奥会,当月的氢燃料电池汽车实际销量相对也不少。 三是提前透支了今年1月的部分市场需求。 基于“冲刺”2022年业绩和对2023年氢燃料电池汽车市场的乐观预期,大多数车企在2022年12月提前库存了一批氢燃料电池汽车,抢在去年年底前集中上牌,导致去年12月氢燃料电池实销数量创下了历史新高(1249辆),提前透支了1月部分氢燃料电池汽车的市场需求。 二、客车占“大头”,重卡领涨 按车型类别划分,2023年1月燃料电池汽车销量、同比及占比统计如下:

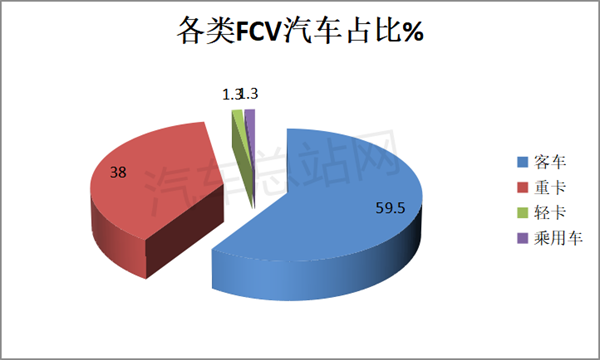

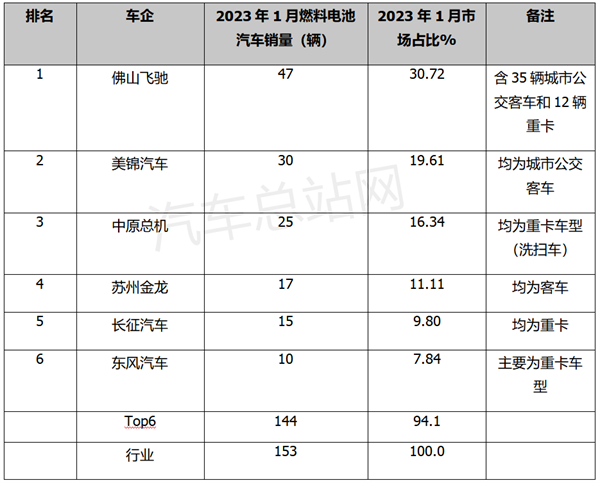

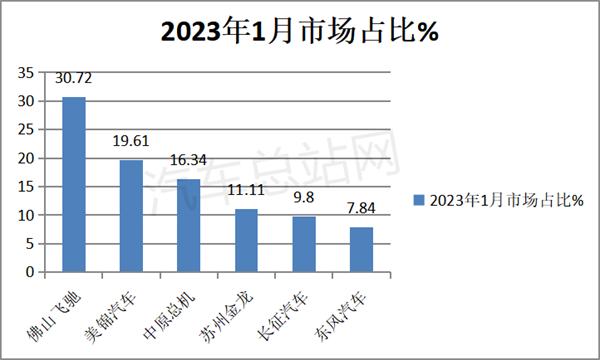

上图表显示,按车型类别划分,在2023年1月各类燃料电池汽车终端销量中: 燃料电池客车销售91辆,同比下降21.6%,跑输燃料电池汽车大盘,市场占比近6成(59.5%),占据了氢燃料电池终端市场的“大头”。 燃料电池客车之所以能占燃料电池汽车市场的主体部分,主要得益于之前通过政府采购的几个批量新能源公交客车订单在今年1月进行上牌投放。其中,最大的一批是交付浙江嘉兴市公交公司的35辆10.5米氢燃料电池城市公交客车,其次是山东青岛市投放的30辆氢燃料电池公交客车。 燃料电池货车销售60辆,同比增长131%,市场占比39.3%。其中,燃料电池重卡销售58辆(其中最大的一批是河南濮阳投放的25辆氢燃料电池洗扫车),同比大增263%,领涨1月氢燃料电池汽车大盘,市场占比38%。氢燃料电池轻卡销售2辆,同比下降80%,也是氢燃料电池汽车市场中同比降幅最大的细分车型,市场占比1.3%。 氢燃料电池乘用车销售2辆,均为一汽红旗轿车H5,同比属于净增长,市场占比1.3%。 三、飞驰汽车强势夺冠,美锦汽车、中原总机分列第二、第三 根据终端上牌数据,2023年1月有近10个整车企业实现了氢燃料电池汽车上牌销售。 2023年1月TOP6车企累计销售氢燃料电池汽车数量及占比统计如下(只统计氢燃料电池汽车销量10辆以上车企):

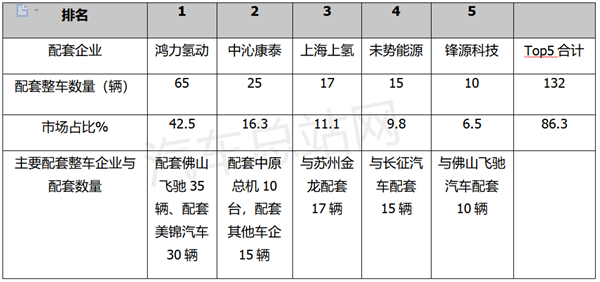

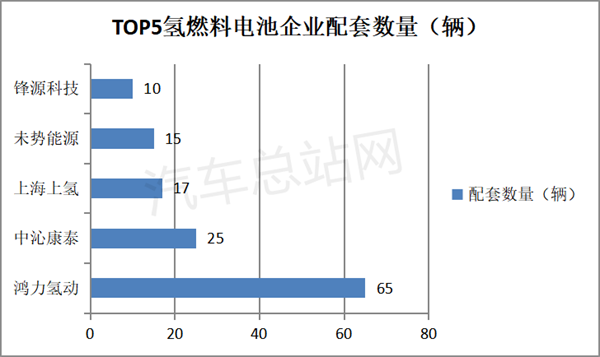

上图表可见,2023年1月氢燃料电池汽车累计销量在10辆以上的整车企业有6家,其销量及占比为: 佛山飞驰汽车累计销售47辆(含35辆氢燃料电池城市公交客车和12辆燃料电池牵引车),市场占比超3成(30.72%),强势霸榜。 青岛美锦汽车累计销售30辆(均为氢燃料电池城市公交客车),市场占比19.61%,居第二。 中原总机累计销售25辆(均为氢燃料电池重卡车型),市场占比16.34%,居第三。 苏州金龙累计销售17辆(均为氢燃料电池客车),市场占比11.11%,居第四。 长征汽车累计销售15辆(主要是氢燃料电池重卡车型),市场占比9.8%,居第五。 东风汽车销售10辆(主要是氢燃料电池重卡车型),市场占比7.84%,居第六。 top6累计销售氢燃料电池汽车144辆。累计占比94%,市场集中度较高。 四、氢燃料电池配套系统中,鸿力氢动强势夺冠、中沁康泰、上海上氢分别居第二、第三 2023年1月氢燃料电池配套企业配套整车数量TOP5统计如下(只统计配套总数量在10辆以上的氢燃料电池企业):

上图表显示,在2023年1月氢燃料电池系统配套企业中: 鸿力氢动累计配套整车65辆,市场占比42.5%,以碾压性优势夺冠。 中沁康泰累计配套整车25辆,市场占比16.3%,居第二。 上海上氢累计配套整车17辆,市场占比11.1%,居第三。 未势能源累计配套整车15辆,占比9.8%,居第四。 锋源科技累计配套整车10辆,市场占比6.5%,居第五。 其他配套企业配套整车数量均在10辆以下,占比均小于6%。 配套整车数量在10辆以上的共有6个企业,TOP6累计配套132辆,累计占比86.3%,氢燃料电池汽车配套市场的垄断程度较高。 五、从城市分布看,浙江嘉兴、山东青岛、河南濮阳居前三 根据终端上牌数据,2023年1月氢燃料电池汽车推广应用居前三的城市是浙江嘉兴、山东青岛和河南濮阳,其推广的氢燃料电池汽车数量分别为54辆、30辆和25辆,其市场占比分别为35.3%、19.6%和16.3%。 嘉兴、青岛、濮阳TOP3城市累计占比超7成(71.2%),可见2023年1月氢燃料电池汽车的城市分布相当不均衡。

以上就是2023年1月氢燃料电池汽车终端市场销量的基本特点。氢燃料电池汽车的发展成为我国氢能应用落地的一个缩影,为我国氢能产业的发展提供了强大的动力。 |