|

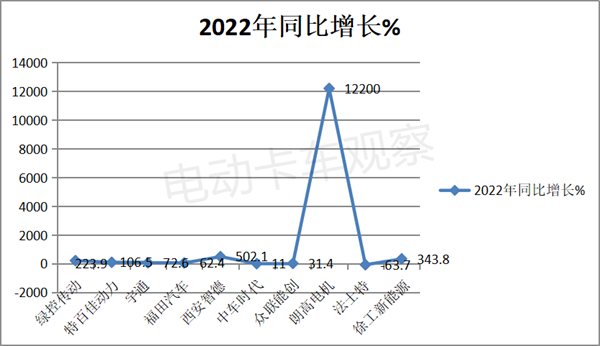

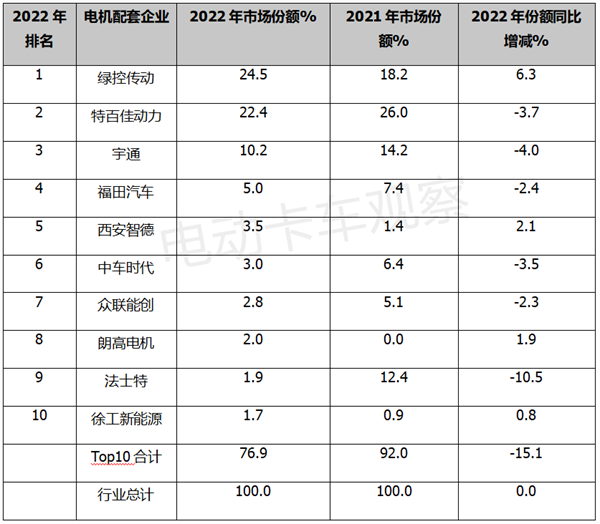

动力电机作为新能源重卡三电系统的核心部件之一,在2022年新能源重卡市场高速增长的带动下,呈现出强劲的发展势头。 终端上牌数据显示,2022年新能源重卡配套电机累计配套2.5万台,同比大涨140%,其同比增速与2022年新能源重卡整车销量同比增速(140.7%)几乎同步。 那么,2022年新能源重卡配套电机市场有哪些主要特征? 一、竞争格局生变, top10排位座次大洗牌:绿控传动夺冠、特百佳居第二,宇通第三 统计显示,2022年总共有21家电动配套企业参与新能源重卡整车配套,绿控传动、特百佳、宇通、福田、西安智德、中车时代电动、众联能创、朗高电机、法士特、徐工新能源居于配套数量top10。 2022年新能源重卡配套电机TOP10配套数量、座次排名与2021年全年比较变化如下:

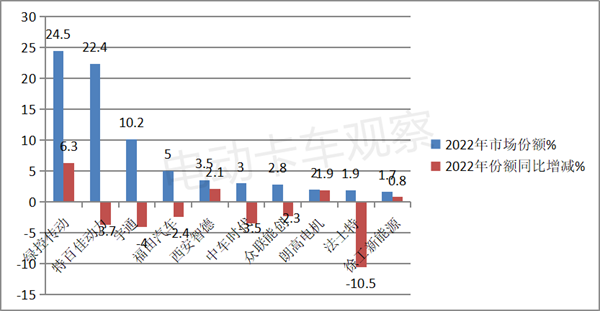

上图表可见,2022年前新能源重卡配套电机TOP10装机量呈现以下特点: 绿控传动电机累计配套6137台,同比大涨223.9%,跑赢大盘,排名比2021年的排名第二上升了1位,一举夺冠。 特百佳动力累计配套5610辆,同比增长106.5%,跑输大盘,排名由2021年第一下降到2022年的第二。 宇通累计配套2550台,同比增长72.6%,跑输大盘,排名与2021年一样稳定在第三名。 福田汽车累计配套1254台,同比增长62.4%,排名第四,比2021年的第五名上升1位。 西安智德累计配套879台,同比大涨502.1%,跑赢大盘,排名第五,比2021年的第12前进了7位,表现较好。 中车时代累计配套745台,同比增长11%,跑输大盘,排名第六,排名与2021年一样。 众联能创累计配套703台,同比增长31.4%,跑输大盘,排名第七,排名与2021年一样。 朗高电机累计配套492台,同比暴涨12200%,领涨TOP10%,排名第八,比2021年的第30名前进了22位,表现突出。 法士特累计配套468台,同比下降63.7%,也是top10中同比唯一下降的电机企业,排名第九,比2021年的第4名后退了5位。 徐工新能源累计配套426台,同比增长343.8%,跑赢大盘,排名第十,比2021年的第5名前进了5位,表现也不错。 top10累计配套19264台,同比增长101.0%,跑输大盘。 TOP10同比9增1降(法士特同比唯一下降63.7%),同比增幅最猛的是朗高电机,同比暴涨122倍领涨行业。 总之,“竞争格局生变,top10排位座次大洗牌”是2022年新能源重卡配套电机市场的最明显特征。 二、绿控传动份额增加最多,top10市场垄断程度同比明显减弱 2022年新能源重卡电机配套top10企业市场份额及同比变化如下:

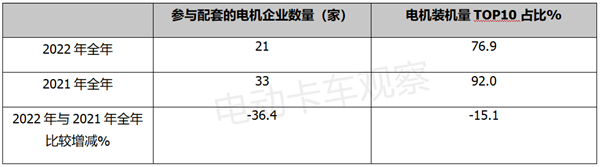

上图表可见,2022年新能源重卡配套电机TOP10市场份额同比变化呈现的特征: 绿控传动占据24.5%的市场份额,份额同比增加6.3个百分点,是行业市场份额增加最多的企业,表现十分抢眼。 据电卡观察分析主要是绿控传动产品竞争力较强,配套的整车企业最多,市场面最宽,得到了新能源重卡整车企业广泛的信任和好评。 特百佳动占据22.4%的市场份额,同比减少3.7个百分点。 宇通客车占据10.2%的市场份额,同比减少4个百分点。 福田汽车占据5.0%的市场份额,同比减少2.4个百分点。 西安智德占据3.5%的市场份额,同比增加2.1个百分点,是同比份额增加第二大的电机企业。 中车时代占据3.0%的市场份额,同比减少3.5个百分点。 其余电机企业占据的市场份额均在3%以下。 top10累计占比76.9%,占比同比减少15.1个百分点,说明top10的市场集中度同比明显下降,市场垄断程度同比明显减弱,同时反映了新能源重卡配套电机市场的竞争格局远远没有固化,后来者机会仍然较多,这更有利于行业的发展。 三、参与配套竞争的电机企业同比明显减少,前10名集中度同比下降,10名以后的企业竞争力相对提升更快 2022年全年参与新能源重卡电机配套的品牌数量、电机装机TOP10占比与2021年全年比较如下:

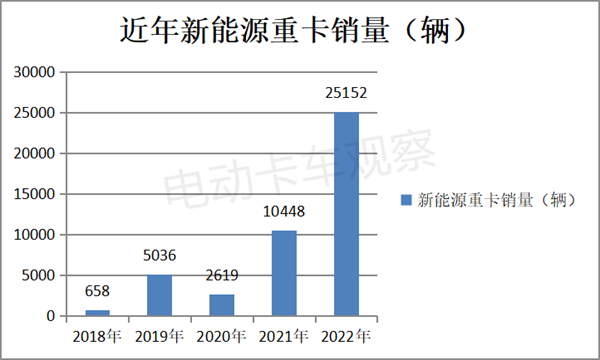

上表中发生两个明显的现象。 第一个现象是:2022年参与新能源重卡配套的电机企业数量为21个,比2021的33个减少了12个,减少幅度为36.4%,减少幅度较大。 第二个现象是:在参与2022年新能源重卡电机配套的21个企业中,前10个企业的市场集中度同比2021年降低了15.1个百分点。 第一现象说明2022年新能源重卡电机行业整体呈现洗牌现象。据电卡观察分析主要原因有: 一是新能源重卡的应用场景不断扩展,对配套电机提出了更高的技术要求。加之补贴退坡,新能源重卡整车企业对配套电机的成本要求更加苛刻,一些弱小电机企业被淘汰出局。 作为生产资料的新能源重卡,逐渐在大型钢厂、港口、矿山及城市渣土、工程基建等倒短运输领域正得到更加广泛的推广应用。随着新能源重卡应用场景的不断扩大,对其配套的动力电机要求也会越来越高。 具体包括对高可靠性、高优良性、高集成性、高通用性等方面均提出了更高的指标,一般技术实力不足、产品研发能力跟不上的电机企业显然越来越无法满足日益扩大的新能源重卡整车市场的高要求,因此必然会淘汰一些弱小的企业。 另一方面,新能源重卡主机厂在采购配套电机系统时,还将成本作为考虑其可否能配套的一个重要指标。因为新能源重卡整车厂是要考虑成本因素。2022年新能源汽车补贴退坡幅度较大,对电机配套企业成本方面提出了更加苛刻的要求,一些规模较小的电机企业因为产品销量少,显然不能更多的压缩成本,因此“扛不住”了,只有黯然离场。 二是新能源重卡终端客户群和推广应用区域均在不断扩展,对配套电机企业的售后服务提出了更高的要求,一些服务能力跟不上的电机企业必然被淘汰。 数据显示,2022年新能源重卡累计销售25152辆,同比2021年10448辆大涨141%,客户群数量比2021年明显增多。再加上2020年销售的2619辆、2019年的5034辆、2018年的658辆,近5年流入市场的新能源重卡累计已经达到近60000辆。 在这样一个体量较大的新能源重卡市场,主机厂对其配套电机的售后服务能力要求显然比之前市场保有量较少时的要求要高很多。

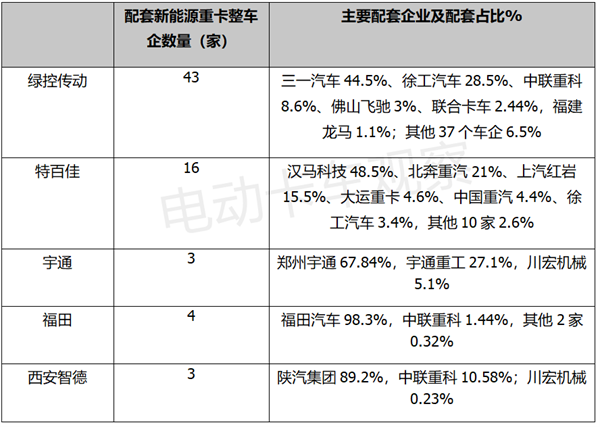

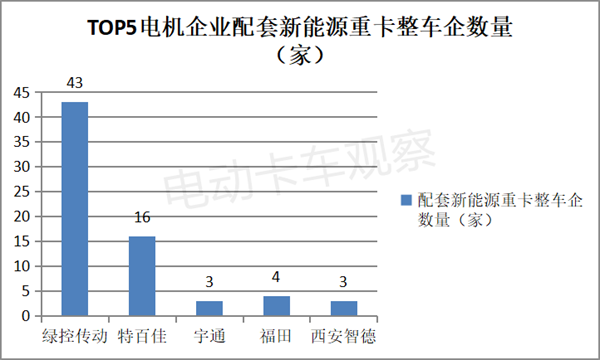

另外,2022年新能源重卡的推广区域市场扩展到全国近30个省市自治区,同比2021年几乎翻番。 也就是说,目前新能源重卡市场对电机配套品牌不仅要求对服务要做到及时、服务技术要更规范,对配件要求、技术服务人员及服务覆盖范围等都比之前有更高的要求,这显然不是一般规模较小、资源缺乏、服务能力跟不上的电机企业能够达到的。 第二个现象说明2022年参与新能源重卡电机配套的企业后11名竞争力相对前10名竞争力提升更快,这种市场竞争中发生“后浪推前浪”的现象更有利于促进行业的发展。 四、各电机企业都有自己的主配套整车厂,绿控“人脉”最广 2022年新能源重卡电机配套整数量top5及配套的主要企业一览:

上图表可见,在2022年新能源重卡电机配套数量top5中: 绿控传动配套43家,“人脉”最广,主要配套的整车企业是三一汽车、徐工汽车、中联重科和佛山飞驰、联合卡车等。 特百佳配套16家,主要配套的车企有汉马科技、北奔重汽、上汽红岩、大运重卡和中国重汽等。 宇通主要配套的是宇通自家,总共只有3个整车企业。 福田主要配套的也是自家,总共配套整车企业4家。 西安智德,配套3家整车企业,主要配套陕汽集团,其次是中联重科。

|