|

2022年,商用车行业极为惨淡,皮卡市场却保持了基本稳定的态势,成为商用车市场快速复苏的“先头部队”和“马前卒”。 数据显示,2022年12月我国皮卡销售4.3万辆(开票数据),同比下降26%;2022年皮卡累计销售51.3万辆(开票数据),累计同比比下降6%,领涨商用车大盘。

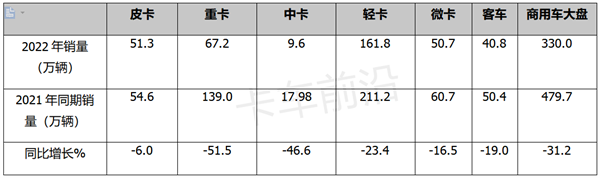

那么2022皮卡市场有哪些主要特点? 一、领涨商用车大盘 2022年皮卡与商用车各细分市场销量及同比情况如下:

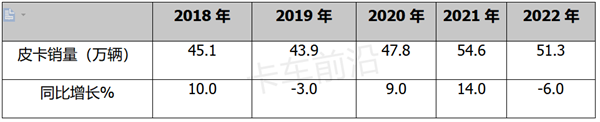

上图表可见,2022年皮卡同比增长-6%,是商用车各细分市场中增速最快的车型(也是货车市场中下降幅度最小的车型),领涨商用车大盘。 在2022年商用车市场一直持续大幅度下降的背景下,皮卡同比只微降6%,说明皮卡市场相对稳定,恢复速度明显快于其他货车市场。据卡车前沿分析这主要得益于以下几个方面: 一是政策支持。 首先,2022年国家层面首次提出放宽皮卡进城限制。 比如前不久,国务院办公厅发布的《关于进一步释放消费潜力,促进消费持续恢复的意见》提出,对皮卡车进城实施精细化管理,研究进一步放宽皮卡车进城限制。 自2016年皮卡解禁试点以来,国家对放开皮卡进城的重视程度首次从部委上升到国务院层面,皮卡解禁再度迎来强有力的政策支持,皮卡全面解禁可期。 又比如,2022年8月17日,公安部制定出台了多项重点措施,助力稳住经济大盘,提出了“进一步放宽城市道路货车通行限制”、“对4.5吨以下货车不再细分限行吨位”、“鼓励对新能源轻型厢式及封闭式货车不限行”、“优化机动车检验制度”等诸多细分举措。公安部为交通运输的主管部门,明确指出提升货车通行效率,将推动放宽城市道路货车通行限制在执行层面落实,进而利好皮卡市场。 其次,各地陆续放开对皮卡进城路权的限制等政策都对2022年皮卡市场的恢复起到了至关重要的作用。 根据公开数据统计,截止到2022年底,全国有87%的城市放开了对皮卡的限制,在路权方面都给予了不同程度的优惠政策。 二是蓝牌轻卡新规落地,一定程度上利好皮卡市场发展。 2022年3月1日落地的蓝牌新规规定,蓝牌轻卡发动机排量不得大于2.5L,而蓝牌皮卡对发动机排量需求基本都在2.5L以下,且自重较轻,可以替代城配市场中对载重要求不是很高的部分蓝牌轻卡,部分客户为了节省运输成本就转购蓝牌皮卡,这对2022皮卡市场能保持稳定比较利好。 三是皮卡出口市场表现超好,对遏制2022年皮卡整体市场的下滑起到了关键的作用。 数据显示,2022年皮卡出口12.8万辆,同比增长65%,跑赢皮卡大盘-6%的增速近71个百分点,占据皮卡整体市场四分之一的份额,成为稳定2022年皮卡市场的主要“稳定器”。 四是主流皮卡企业每月都推出了新品,激发了客户的购车热情。 比如,1月福田大将军柴油8AT上市;2月中国重汽VX7上市;3月上汽牛·魔王、长安凯程F70平底货箱版、长城金刚跑上市;4月长安凯程F300上市;5月江西五十铃铃拓汽油版、上汽大通T70澳洲版等上市;6月“2022款黑弹” 、郑州日产锐骐7上市;7月江淮T8 PRO黑曜版上市;8月庆铃达咖H 8AT、江淮悍途绿魔版上市;9月上汽大通MAXUS五周年纪念版、郑州日产锐骐7运动版上市;10月长城金刚炮定制版上市;11月国内首款纯电平台皮卡雷达RD6上市;12月北汽制造卡路里上市。 这些皮卡新品的上市,大大激发了客户的购车热情,对稳定皮卡市场起到了积极的支持作用。 五是自动挡皮卡销量创新高。 二、销量居近5年中上水平 近5年皮卡销量及同比增长情况如下:

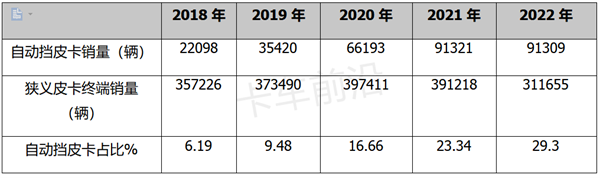

上表可见,2022年皮卡销售51.3万辆,处于近5年第二高(第一高是2021年),同比增幅创下近年新低。在2022年受到疫情肆虐、叠加经济下滑及芯片供应缺少的大背景下,皮卡市场能取得如此相对稳定的成绩实属不易。具体原因上文已经简析。 三、国内自动挡皮卡占比创下近年新高 2022年自动挡皮卡销量及占比与近年同期比较(含狭义皮卡终端销量,不含出口、电动皮卡、N2类皮卡和皮卡专用车)如下:

上图表显示,2022年国内自动挡皮卡销量占比为29.3%,创下近年新高,比2021年同期的23.34%提高了近6个百分点,比2020年同期的16.66%提高了12.64个百分点,比2019年同期的9.48%提高19.82个百分点,比2018年的6.19%提高了23.11个百分点。 据卡车前沿分析主要原因有: 一是年轻的皮卡消费者越来越多,年轻人对皮卡的舒适性和安全性要求越来越高。 二是全球皮卡文化的影响,助推了我国家用化自动挡皮卡的快速发展。 三主流厂家不断推出自动挡皮卡车型,一定程度起到了引导更多客户购买自动挡皮卡的作用。比如长城皮卡的长城炮自动挡市场占有率达到了55.6%,有力拉升皮卡整个行业自动挡皮卡市场占有率的提高。 总之,自动挡皮卡占比的不断提升并在2022年创下新高,反映了我国消费者对皮卡的舒适性、安全性等方面的需求越来越多,也反映出我国未来皮卡的发展趋势。 四、出口首破10万辆大关,出口销量及占据皮卡大盘份额均创下近年新高

2022年及近年皮卡出口销量统计如下:

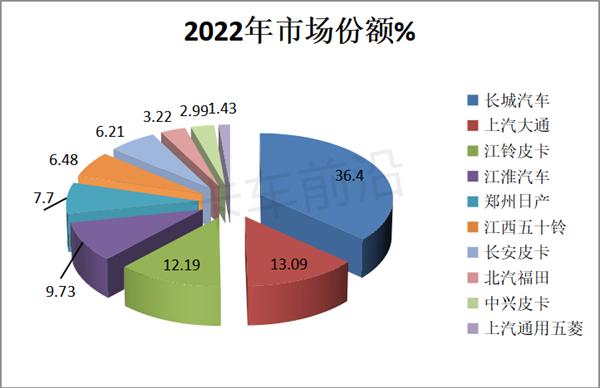

上图表显示,2022年皮卡出口12.5万辆(同比增长65%),出口销量创下近5年新高,也是近年来第一次出口销量打破10万辆的年份。2022年出口销量占据皮卡总销量25%的市场份额,也创下近年新高。据卡车前沿分析主要原因有: 一是因为国外“芯片荒”。“芯片荒”导致海外部分国家供应链出现了问题,欧美卡车品牌受困于芯片不足和零部件短缺,皮卡新车交货期较长、二手车流转速度降低,给我国皮卡出口市场带来机遇。 二是出口国疫情有所缓解。我国皮卡主要出口国所在的拉美和亚洲部分国家疫情有所好转,对皮卡需求在逐步恢复,以前抑制的刚需进一步得到释放。 三是国内长城皮卡、上汽大通和福田汽车等企业皮卡出口表现优秀,有力拉动了2022年我国皮卡行业的出口销量。 五、长城汽车一家独大;上汽大通居第二;江铃居第三;TOP10同比3增7降,其中上汽大通领涨 2022年皮卡TOP10销量排行如下:

上图表可见,2022年皮卡TOP10销量中呈现以下特点: 1、长城汽车累计销量为186715辆,也是唯一销量超过10万辆层级的企业,是第2名销量的近2.8倍,同比下降19.9%,跑输皮卡大盘,市场占比36.4%,以绝对优势碾压群雄位居龙头老大。 2、上汽大通汽车累计销量67156辆,同比增长89.4%,且领涨2022年皮卡行业,跑赢皮卡大盘,市场占比13.09%,居于第二。 3、江铃汽车累计销量62559辆,同比下降7.2%,跑输大盘,市场占比12.19%,居于第三。 4、江淮汽车累计销量49908辆,同比增长49.3%,跑赢皮卡大盘,居行业增幅第二,市场占比9.73%,居于第四。 5、郑州日产累计销量39540辆,同比下降21%,跑输皮卡大盘,市场占比7.7%,居于第五。 6、第六名—第十名企业销量均在3.5万辆以下,市场占比均小于6.5%。 7、2022年TOP10中销量同比3增7降,其中上汽大通领涨(89.4.%),同比降幅最大的是上汽通用五菱(-66.9%)。 总体看,2022年皮卡累计销量为51.3万辆,同比下降6%。

随着我国政策的进一步放开,相信2023年的皮卡市场或将迎来更好的发展机遇。 |