|

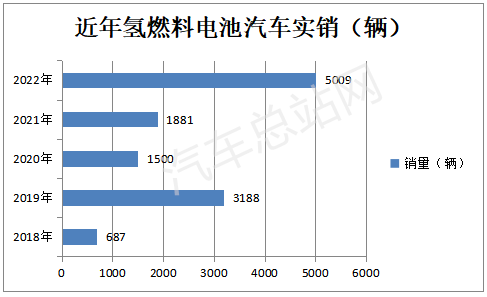

随着各地氢能产业政策的密集出台,2022年氢燃料电池汽车市场获得了“大丰收”。 终端数据显示,2022年12月氢燃料电池汽车实销1249辆(含商用车和乘用车,下同),创2022各月新高;2022年全年氢燃料电池汽车累计实销5009辆,突破5000辆大关,刷新了有史以来的销量纪录! 那么2022年氢燃料电池汽车终端市场有哪些主要看点? 看点一、12月实销过千辆创月度新高;2022年累销刷新历史纪录 1、12月实销过千辆创月度新高 根据终端上牌数据,2022年1-12月各月氢燃料电池汽车实销数量统计如下图:

上图显示,2022年12月氢燃料电池汽车实销1249辆,创2022年各月销量最高(实际上也是创有史以来各月销量新高),是年内销量唯一超过1000辆的月份,环比11月的731辆大涨71%。2022年12月燃料电池汽车销量之所以能创各月新高,据分析主要原因有: 一是前几个月的批量订单集中在年底交付上牌。 从今年 6月复工复产以来,燃料电池企业产业链逐步恢复,市场订单一直较好,车企也加大了燃料电池汽车的生产力度,并逐步实现交付。据悉根据与客户签订协议,订单交付的时间大多数集中在2022年年底之前,因此推高了2022年12月的氢燃料电池汽车终端销量。 二是年底最后一个月是抢装抢销抢上牌的“高潮期”。 近年来一到年底,新能源汽车就出现“抢装“现象,这似乎成了近年的普遍规律,燃料电池汽车也是如此。 12月是年底的最后一个月,部分企业为了“冲刺业绩”,加班加点生产和销售氢燃料电池汽车,终端客户也抢在年底前集中上牌。 三是年底示范城市群和非示范区域加大了燃料电池汽车的推广应用。 据终端上牌信息,2022年12月有20多个省级区域有氢燃料电池汽车上牌纪录,创下近年月度纪录。 四是氢燃料电池重卡立下“汗马功劳”。 上牌数据显示,2022年12月燃料电池重卡终端销量达到779辆,占据2022年12月氢燃料电池汽车总上牌数量1249辆的62.4%的份额,同比(2022年12月氢燃料电池重卡销售196辆)大涨近3倍(297.45%),为2022年12月氢燃料电池汽车销量创月度新高立下“汗马功劳“。 2、2022年累销刷新历史纪录 根据终端上牌数据,近年以来我国燃料电池汽车实销数量如下图:

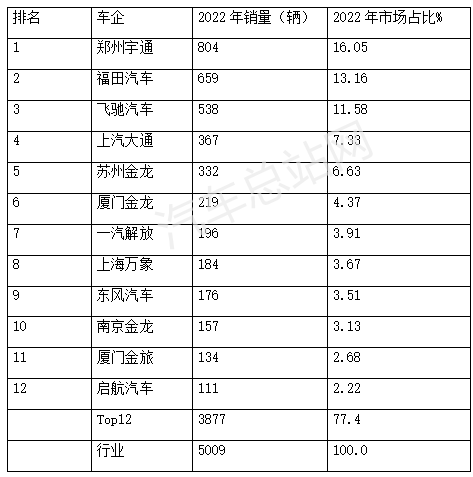

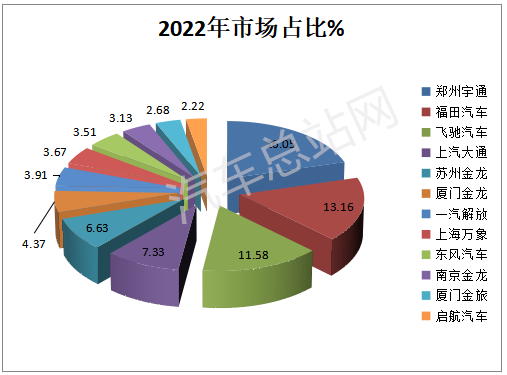

上图可见,2022年燃料电池汽车实销5009辆,刷新了有史以来纪录,也是近年来第一个销量超过5000辆大关的年份。 据分析主要是由于2022年国家层面明确了我国氢能产业的战略定位和绿色低碳的发展的方向,各地省(市、自治区)制定出本地的氢能产规划并密集发布,部分省市还有具体的补贴政策,使得氢燃料电池汽车示范城市群和非示范区域推广应用力度加大。 在诸多利好因素的综合作用下,助推了2022年氢燃料电池汽车销量的大增! 看点二:整车企业中,宇通实销804辆强势霸榜 根据终端上牌数据,2022年有30多个整车企业实现了氢燃料电池汽车上牌销售,其中宇通集团2022年累计实现了804辆的销量,占据2022年氢燃料电池汽车行业16.05%的市场份额,强势霸榜;北汽福田、佛山飞驰分别位居第二、第三。 表1,2022年主流车企累计销售氢燃料电池汽车数量及占比统计(只统计销量100以上车企)

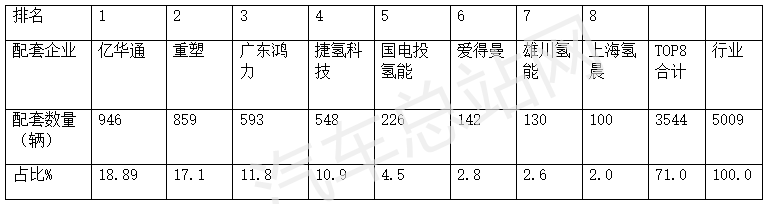

上图表可见,2022年氢燃料电池汽车累计销量在100辆以上的整车企业有12家: ---郑州宇通累计销售804辆,厚积薄发,占比16.05%霸榜。 宇通在氢燃料电池汽车市场竞争中之所以能出类拔萃,居分析主要得益于以下几个方面: 一是得益于先人一步的氢能技术研发实力。 据悉宇通2009年开始研发燃料电池客车,是业内是最早涉足氢燃料电池技术研发的企业之一。围绕整车与燃料电池关键技术和产品研发,宇通经过12年研发积累,取得了162项国家专利,形成相关标准45项。并在燃料电池全生命周期安全管理技术、燃料电池整车智能化热管理技术、燃料电池整车低温冷启动技术方面取得了重大突破。 二是得益于积极的、全方位的氢能示范应用推广: 宇通已经布局了包括客车、牵引车、自卸车、搅拌车、环卫车、物流车在内的全系氢燃料商用车产品。形成了以河南郑州为中心,辐射北京延庆、河北张家口、江苏张家港、山东潍坊、贵州六盘水等地的运营网络并累计推广了大批量的氢燃料电池商用车,安全运营超过4000万公里,实际运营推广经营丰富。 三是得益于率先布局的氢能全产业链。 宇通坚持以创新链驱动产业链,围绕产业链布局创新链和供应链,并积累了丰富的氢能源商用车研发、运营经验,可为用户企业提供涵盖制氢、运氢、加氢和运营在内的整体解决方案和全方位示范应用场景,以技术实力为绿色公共出行构建全新生态,为绿色经济发展注入势能,因此深受客户欢迎。 四是得益于其所在区域---河南致力打造千亿级氢能产业集群。 河南省已在氢能产业、整车、燃料电池系统、燃料电池关键材料及核心零部件四个层级发布产业规划,明确了氢能与燃料电池汽车产业将作为战略性新兴产业和未来产业重点发展,并致力于打造千亿级氢能产业集群,必然助推河南属地的龙头企业---宇通燃料电池汽车产业的快速发展。 总之,正因为宇通在氢能产业领域具有上述诸多的竞争优势,因此铸就了宇通在当前氢燃料电池汽车行业的“龙头”地位。 ---北汽福田、佛山飞驰分别以659辆(占比13.16%)和538辆(占比11.58%)的销量居第二和第三; ---其余车企累计销量均在400辆以下。 看点三:配套系统中,亿华通、重塑、广东鸿力居前三: 根据终端上牌信息,从燃料电池配套企业看,2022年亿华通配套数量居榜首,重塑科技、广东鸿力分别居第二、第三。 表2,2022年燃料电池配套企业配套数量统计(只统计配套数量在100辆以上的企业)

上图表显示,在2022年燃料电池系统配套企业中: ---亿华通累计配套946辆,占比18.89%,居榜首; ---重塑科技累计配套946辆,占比17.1%,居第二; ---广东鸿力累计配套593辆,占比11.8%,居第三; ---捷氢科技累计配套548辆,占比10.9%,居第四; ---其他配套企业配套数量均在300辆以下,占比均小于5%。 ---配套数量在100辆以上的共有8个企业,TOP8累计配套3544辆,累计占比超7成(71%)。 看点四:货车占主体,重卡地位凸显且环比更强 表2,根据终端上牌信息,2022年1-12月氢燃料电池汽车各类细分车型销量、环比及占比、占比环比增减统计如下:上表显示:

1、2022年1-12月氢燃料电池汽车终端销量及占比: ---客车销售1260辆,货车销售3522辆,乘用销售227辆;三者占比分别为25.15%、70.3%和4.55%,可见货车占据7成以上的市场份额,是2022年氢燃料电池汽车市场的绝对主体。 特别值得一提的是,在2022年氢燃料电池货车70.3%市场占比中,氢燃料电池重卡占比49.2%,是氢燃料电池货车市场的“大头”,也是2022年氢燃料电池汽车市场中占比最大的细分车型,其地位凸显。 2、从2022年各类氢燃料电池汽车车型占比环比看: 客车占比环比减少1.95个百分点,是占比环比减少最多的细分车型;可见燃料电池客车市场萎缩现象明显; 货车环比增加2.9个百分点,其中重卡占比环比增加4.21个百分点,其他类货车占比环比减少1.3个百分点。换言之,氢燃料电池货车主体地位的增强完全是由重卡地位的增强所致;主要是因为燃料电池系统与重卡的应用场景比较匹配,是今后氢燃料电池系统主要推广应用的商用车领域。 乘用车占比环比减少0.95个百分点,说明当下乘用车仍不是我国氢燃料电池系统的主要推广领域。 总之,“货车占主体,重卡地位凸显且环比更强“是2022年氢燃料电池汽车市场的一大看点。 看点五:北京、上海、河南居前三 根据终端上牌数据,2022年氢燃料电池汽车推广应用居前三的区域是北京、河南和上海,其2022年的推广数量分别为887辆、721辆和588辆;市场占比分别为17.7%、14.4%和11.7%;北京、河南、上海TOP3区域累计占比44%。

|