|

新能源自卸车作为新能源重卡中的主要车型之一,是市政建设及“新基建”工程不可或缺的运输工具,近来增长势头强劲,表现突出,是推动当下新能源重卡销量高速增长的骨干力量。 根据终端上牌信息,今年11月新能源自卸车销售615辆,同比去年11月的320辆(见下截图,来源电车资源提供的终端上牌数据)大涨92%,远远跑赢2022年11月新能源重卡大盘11%的增幅近81个百分点。

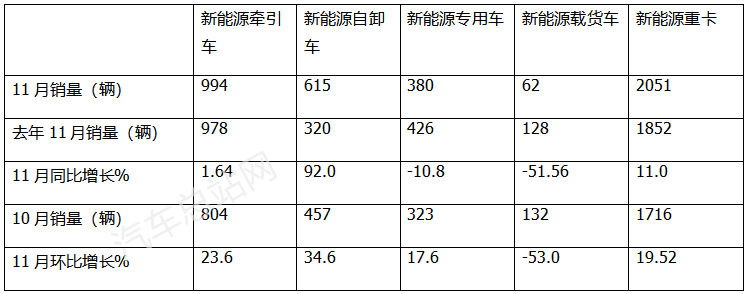

那么今年11月新能源自卸车市场有哪些主要特点? 一 :同环比均领涨11月新能源重卡 表1,根据终端上牌信息,2022年11月新能源重卡各细分市场销量及同比、环比统计:

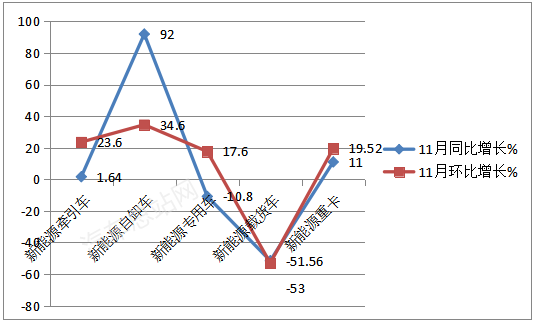

上图表可见,在今年11月新能源重卡各细分市场中: ---新能源自卸车同比增长92%,领涨新能源重卡各细分车型同比增幅,跑赢新能源重卡大盘11%的同比增幅近81个百分点; ---新能源自卸车环比增长34.6%。也领涨新能源重卡各细分车型环比增幅,跑赢新能源重卡大盘环比增幅19.52%近15.08个百分点。 综上可知,无论是同比增幅还是环比增幅,新能源自卸车均领涨新能源重卡各个细分市场,并跑赢新能源重卡大盘,是今年11月新能源重卡市场中“风头最盛”的细分车型。 二、销量居今年各月第三,表现较好 表3,根据终端上牌及电车资源数据,2022年1-11月各月新能源自卸车销量同比、环比:

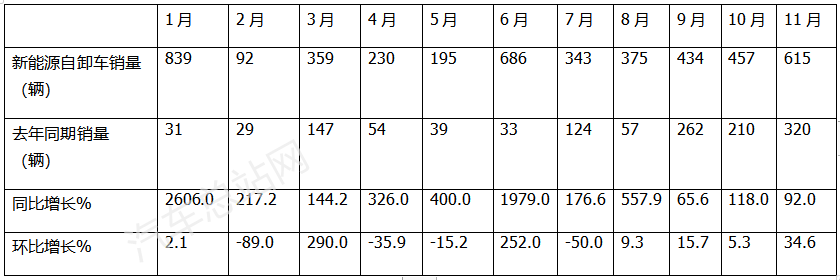

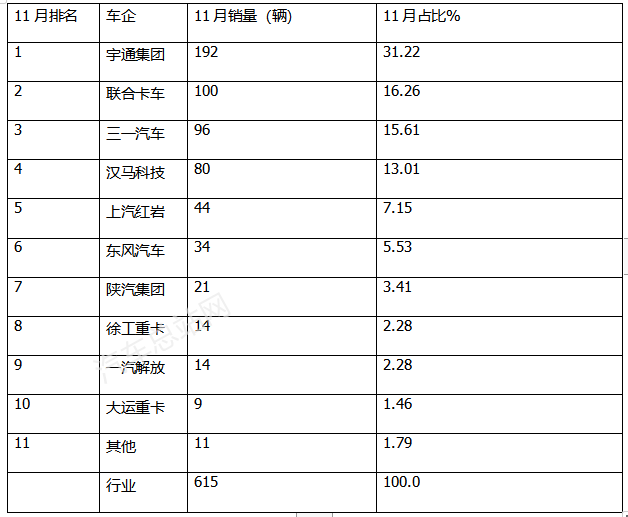

上图表显示: 2022年11月新能源自卸车销量同比增长92%,环比增长34.6%,实现了同比环比“双增长”的发展态势,销量居今年1-11月各月第三(第一、第二分别是1月和6月),表现较好。据分析主要原因有: 一是去年同期和上月新能源自卸车销量基数都较低,给2022年11月销量同环比双双大增提供了数据层面的支持; 二是多地对城市渣土车实行环保升级淘汰燃油类车型所致。 比如河北、河南、山西等区域环保压力较大,对城市燃油类渣土车淘汰的力度较大,各地都积极鼓励推广应用新能源渣土车(自卸车)。 三是得益于11月换电自卸车销量同比的大涨(294.6%)。 终端上牌数及电车资源数据显示,2022年11月换电自卸车销售292辆,比2021年同期的74辆大涨294.6%,远远超过2022年11月新能源自卸车整体市场92%的增幅,成为拉动2022年11月新能源自卸车销量高速增长的最大动力。主要是因为换电自卸车补能时间短,提高了新能源自卸车的运营效率,且初始购买的投资成本较低,因此客车比较容易接受。 三、宇通强势霸榜,联合卡车及三一汽车分别居第二和第三 表4,根据终端上牌信息,2022年11月及新能源自卸车主要企业销量排行:

上表显示,2022年11月新能源自卸车主要企业销量及占比呈现以下特点: --宇通销售192辆,市场占比超3成(31.2%),以碾压性优势居于第一。宇通之所以能在新能源自卸车市场夺冠,据分析主要得益于其出色的产品力: 据悉宇通新能源自卸车目前涵盖充电、充换电一体产品,具有节能环保、智能安全、可靠耐用三大核心优势。采用磷酸铁锂高能量密度电池,通过智能电池热管理系统,电池寿命延长10%,电机系统最高效率≥96%,行业领先。为防止电池被碰撞,宇通纯电自卸车还加装了电池侧防护,日字钢防撞梁,遇到碰撞变形小,可最大限度保护电池安全,深受应用端客户青睐。比如郑州启轩土石方基础工程有限公司就一直是宇通新能源自卸车终端应用的大客户,对宇通新能源自卸车的评价就很高。 ---联合卡车,销售100辆,市场占比16.26%,居第二; ---三一汽车销售96辆,市场占比15.61%;居第三; ---汉马科技销售80辆,市场占比13.01%;居第四; ---上汽红岩销售44辆,市场占比7.15%;居第五; ---东风汽车销售34辆,市场占比5.53%,居第六; ---其他车企销量均在30辆以下,占比均小于3.5%。 可见,今年11月新能源自卸车宇通强势霸榜,联合卡车及三一汽车分别居第二和第三 四、换电车型领涨领跑,风头最盛 表5,根据终端上牌及电车资源数据,按补能方式和技术路线划分,2022年11月各类新能源自卸车销量、同比及占比统计:

上图表可见,2022年11月新能源自卸车各细分车型中: ---换电式自卸车销售292辆,同比增长294.6%,增幅居第一,领涨各技术路线车型。,跑赢新能源自卸车大盘;市场占比近半壁江山(47.48%),居榜首,且占比同比增加24.36个百分点,是占比同比增加最大的细分车型,说明换电自卸车不但领跑新能源自卸车市场,且是新能源自卸车中发展势头最为强劲的车型; ---普通纯电动自卸车销售198辆,同比增长22.2%,市场占比32.2%,居第二;但占比同比减少28.43个百分点,是占比同比减少最多的细分车型; ---燃料电池自卸车销售124辆,同比增长47.6%,跑输大盘,市场占比20.16%,且占比同比减少减少6.09个百分点; ---插电式混动自卸车销售1辆,同比属于净增长;市场占比0.16%,是新能源自卸车中占比最小的细分车型。 总之,按补能和技术路线划分,今年11月新能源自卸车各车型中,换电式领涨领跑,“风头最盛”。 五、长治、太原、郑州居前三; top5累计占比近4成 表6,根据终端上牌信息,2022年11月新能源自卸车流向TOP5城市:

第四是山东济南,第五是山东淄博;TOP5累计销售243辆,累计占比近4成(39.5%),可见2022年11月新能源自卸车区域流向极度不均。 2022年12月新能源自卸车市场咋样?2022年全年将以怎样的业绩收官?请业内继续关注!

|