|

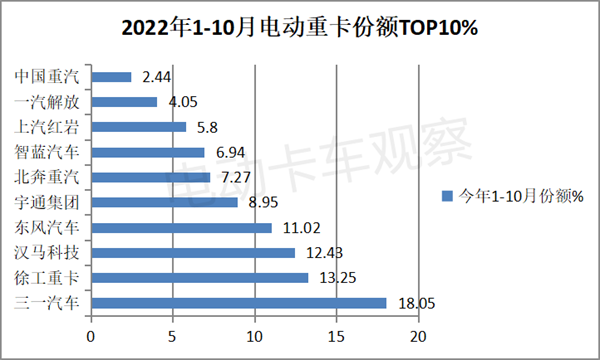

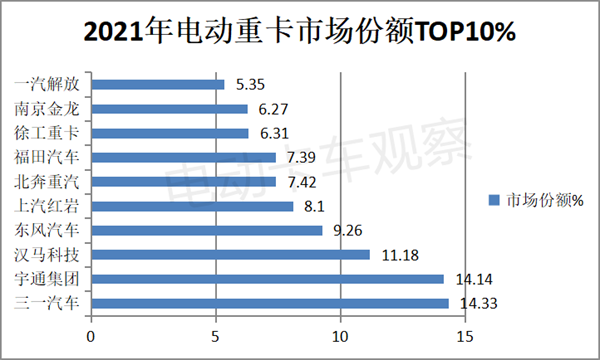

自从2020年9月提出“双碳”目标以来,中国卡车电动化提速发展,以一汽解放、中国重汽、东风汽车等为龙头的中国重卡车企纷纷展示了各自的转型能力和产品实力。 然而,电动重卡“超车者”(三一、徐工、汉马等)、客车“跨界者”(宇通、金龙系客车等)及商用车造车新势力(吉利远程汽车等)奋力角逐,大有赶超传统重卡巨头的势头。 为此,业内有人提出质疑:解放、重汽、东风还能“称雄”电动重卡市场吗?电卡观察就此问题作如下分析。 首先,在当下的电动重卡领域,“超车者”确实先人一步,但重卡“头部玩家”的地位正在上升。 终端上牌数据显示,在电动重卡赛道,2022年前10月,三一、徐工、汉马居前三;2021年,三一、宇通、汉马居前三。

可见,无论是2021年还是2022年1-10月,在电动重卡市场,解放、重汽、东风都未进入前三。三一汽车一直都居榜首,汉马科技也稳住了第三的位置,第二名的位置2021年是宇通集团,今年前10月被徐工取代。 2022年1-10月电动重卡销量TOP10中,三一等“超车者”占优势。 具体来说,三一、徐工、汉马科技三家车企市场占比近44%,且占比比2021年增加了近5个百分点,垄断程度有进一步增强的趋势,累计销量约7400多辆。 重卡“头部玩家”占据4席,为东风、福田、解放和重汽,比2021年多一席,市场占比为24.5%,比2021年多2.5个百分点,累计销量4000余辆。 客车“跨界”的宇通占比8.95%,销量大约1500多辆。 在2021年全年电动重卡销量TOP10中,三一、宇通、汉马三家车企累计占比39.6%,共销售4100多辆;“头部玩家”只占3席,分别是东风、福田和解放,市场占比为22%,累计销量近2300辆;客车“跨界者”宇通和南京金龙占比为近20.5个百分点,累计销量大约2150辆。 可见,三一、汉马、徐工等车企,前期将电动重卡作为差异化竞争突破口,投入了更多资源与精力,取得了一定的先发优势,目前仍排在电动重卡的“第一阵营”。但今年重卡“头部玩家”在电动重卡市场TOP1O中所占据的席位及份额都比2021年有所上升。 其次,目前电动重卡行业仍处于规模较小的“初级阶段”,市场竞争处于大赛前的“热身时期”,暂时的排位未必能代表今后的竞争格局,未来重新排位的可能性较大。 数据显示,近5年新能源重卡的销量规模基本都不大,市场渗透率也都较小。2018年、2019年、2020年、2021年、2022年1-10月新能源重卡销量分别只有658辆、5036辆、2619辆、10448辆、16986辆,对重卡市场的渗透率分别是0.05%、0.49%、0.18%、0.9%、4.2%。 虽然新能源重卡市场渗透率近三年来呈现上升态势,但相对庞大体量的重卡市场来说还是非常弱小,对整体重卡市场的影响不大。说白了,近年来重卡“头部玩家”并没有指望靠弱小的电动重卡来赚取更多的利润。 可见,由于目前电动重卡整体处于市场规模较小的“孵化”阶段,进入企业数量少、投入资源较少,新能源重卡销量排行榜差异较大,格局分散、波动明显,可以说是遍地机会的一片“蓝海”。随着“双碳”战略的持续发力,重卡电动化进程会加快,重卡“头部玩家”必然加大资源投入。 实际上目前解放、重汽、东风等在经营战略上已作出调整,并明确把电动重卡作为未来新的增长点。虽然不能“立竿见影”,但后期的效果肯定会显现出来。 再次,“头部玩家”已发布新能源重卡发展战略,或正在着手准备,全面发力电动重卡指日可待。 从官方信息来看,电动化将成为重卡头部企业的新增长点,这毫无疑问。未来,电动重卡或将成为它的主要营收来源。 各车企对趋势研判清晰,以产品和市场为抓手,制定部署了行之有效的发展战略,并利用各自积累的行业资源,在港口、钢厂、矿山、城市渣土等倒短运输场景中开发新产品,无缝对接原有客户资源,同时积极挖掘新的盈利点。 电动重卡的公告新车型、推荐新目录、成交新订单、市场渗透率不断刷新,海外出口、智慧赋能,各企业摩拳擦掌各展所长。

但是,这些还都只能算是“赛前热身”,到2023年,电动重卡可能要真正开始“排位赛”了。 电卡观察认为,自主研发能力强、掌握规模优势的重卡头部玩家,一旦在“新赛道”重点发力,电动重卡市场有望迅速上量。后期解放、重汽、东风等重卡巨头极有可能称雄电动重卡赛道。

具体如何,请看下一篇《解放、重汽、东风、陕汽、福田电动重卡发展盘点》。 |

作者: 总站网电卡编辑组 来源: 汽车总站网原创 时间: 11-21

主页 > 新闻资讯 >

- 上一篇:韩旭:文远知行的五大产品商业化落地

- 下一篇:黄俊:小马智行的商业化之路