|

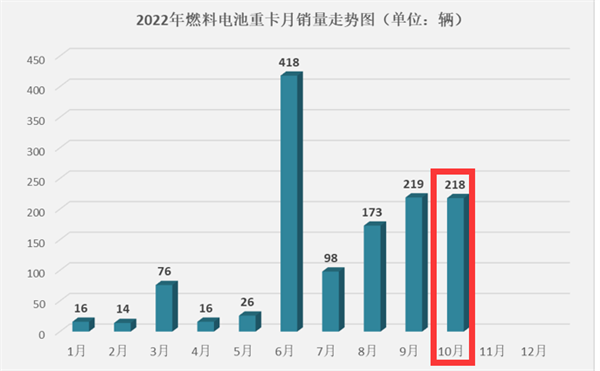

氢能汽车凭借能效高、续航里程长、零排放、低温启动性能好等能源优势,让其与重卡成为“绝配”。 终端上牌数据显示,2022年10月氢能重卡销售218辆(含12吨以上车型,下同),同比暴涨652%,在今年1-10月各月销量中居第三(比居第二高的9月少1辆,第一是6月的418辆)。2022年1-10月氢能重卡累计销售1274辆,同比(去年同期销售氢能重卡435辆)大涨193%。 2022年1-10月各月氢能重卡终端实际销量如下:

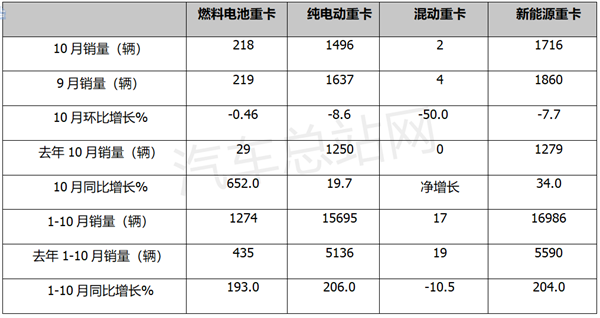

那么,10月氢能重卡市场有哪些主要特点? 一、同比暴涨6.5倍,领涨新能源重卡大盘 数据显示,2022年10月新能源重卡各技术路线车型销量环比、同比情况如下:

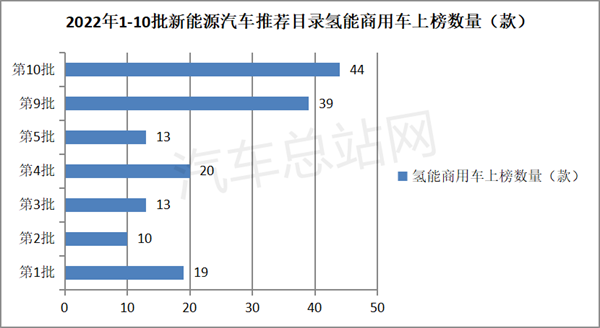

上表显示,在今年10月新能源重卡各技术路线车型销量中: 氢能重卡销量环比基本持平。10月氢能重卡销售218辆,只比上月少1辆,环比基本持平(-0.46%)。 氢能重卡同比暴涨涨6.5倍(652%),远跑赢新能源重卡大盘同比34%的增幅近618个百分点,领涨新能源重卡大盘。据汽车总站网调研分析,这主要得益于以下几个方面: 一是国家和地方政策赋能。 比如,国家政策层面,2022年9月26日,包含燃料电池汽车,国家财政部、税务局、工信部联合发布《关于延续新能源汽车免征车辆购置税政策的公告》,明确对购置日前在2023年1月1日至2023年12月31日期间的新能源汽车免征购置税。这对氢能重卡市场当然利好。 在地方政策层面,近期各地陆续出台氢能产业政策,加上不少区域带有“真金白银“的补贴政策落地,各燃料电池汽车推广示范城市群(如上海)和部分非常示范区域(如太原等)均加大了燃料电池重卡的推广应用。 二是供给侧的车企布局氢能重卡产品的力度加大。 近来企业策划布局氢能重卡新品的力度在不断加大。例如在工信部今年以来发布的10批新能源汽车推荐目录中,氢能商用车上榜数量(主要是氢能重卡)屡创新高,为氢能重卡市场的暴涨提供了有力的产品支持和保障。

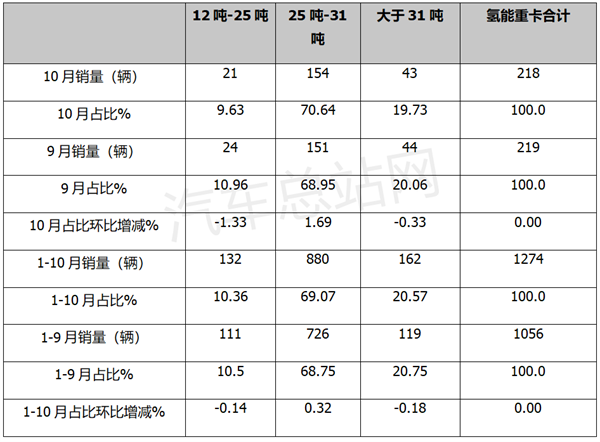

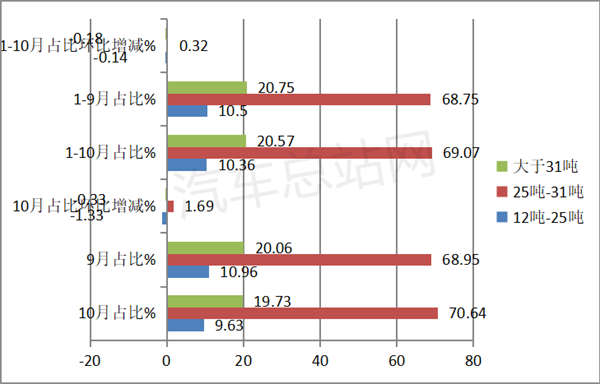

另外,在1-10月销售的新能源重卡各技术路线车型中: 氢能重卡累计销售1274辆,同比增长近2倍(193%),跑输新能源重卡大盘近11个百分点。主要是由于今年上半年多地受疫情的影响,使得燃料电池重卡市场受到折损程度要远大于纯电动重卡市场。因为燃料电池产业链处于初步发展期,比较脆弱,与比较成熟的电动汽车产业链比经不起疫情影响。相信随着疫情的缓解及国家近期对防疫政策的调整,燃料电池重卡市场的增速或将会“后来居上”。 二、按吨位划分,25吨—31吨重卡车型最“吃香” 2022年10月及1-10月各吨位区间氢能重卡销量及占比如下:

上图表可见,在今年10月氢能重卡各吨位车型销量中,25吨—31吨重卡销量占比70.64%,占据绝对主体,且占比环比增加1.69个百分点。 在今年1-10月氢能重卡各吨位车型销量中,25吨—31吨重卡销量占比69.07%,占据绝对主体,且占比同比增加0.32个百分点。 总之,无论是10月还是1-10月,25吨—31吨车型占比均在7成左右,是唱“主角”的车型,且占比环比均增加。 据汽车总站网分析主要是因为这个吨位区间的新能源重卡车型应用场景最广泛,性价比也最高,推广应用自然也就最多。 三、解放夺冠,海格客车居第二;累计飞驰领跑,金龙系客车跨界表现不俗 2022年10月各车企氢能重卡销量、环比及占比统计如下:

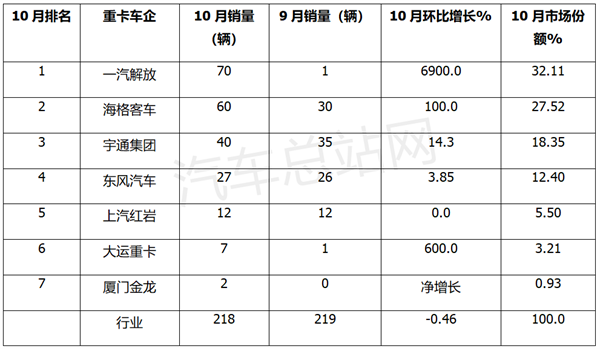

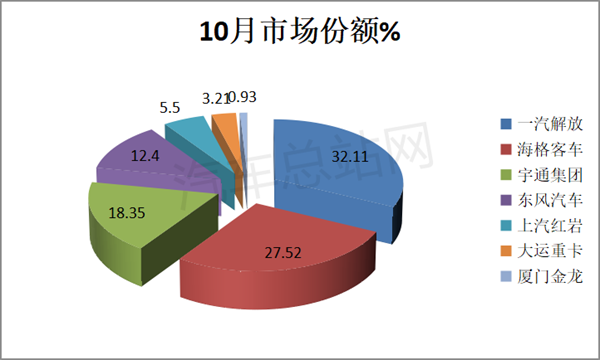

上图表可见,2022年10月有7个车企参与氢能重卡销售: 一汽解放销售70辆,环比暴涨6900%,占比32.11%夺冠。 海格客车销售60辆,环比增长100%,占比27.52%,居第二。这是客车企业目前在氢能重卡领域夺得的最好名次。 宇通集团销售40辆,环比增长14.3%,占比18.35%,居第三。 东风汽车销售27辆,环比增长3.85%,占比12.4%,居第四。 上汽红岩销售12辆,环比持平,占比5.5%,居第五。 其余两家销量均在10辆以下。 参与销售的7个车企中有2家是客车企业(海格客车、厦门金龙客车)跨界,海格客车居第二,厦门金龙居第七。 2022年1-10月各车企氢能重卡销量及占比统计如下:

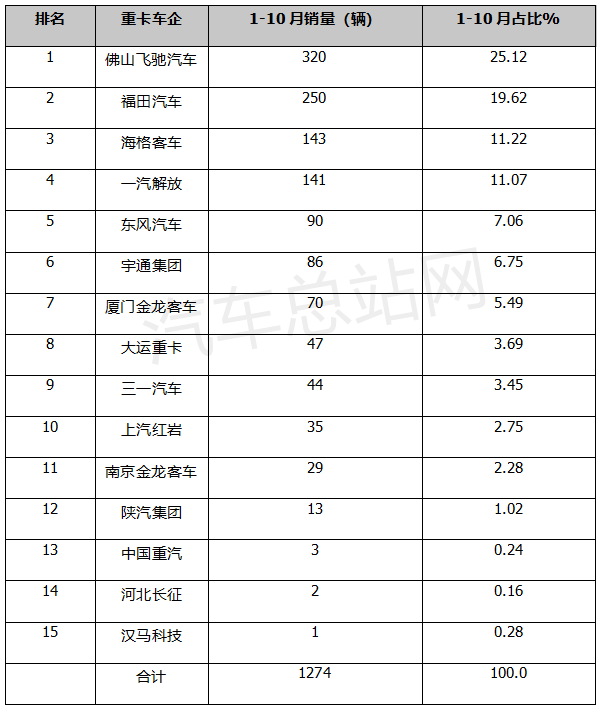

上表显示,在2022年1-10月氢能重卡销量中: 佛山飞驰汽车累计销售320辆,占比超四分之一(25.12%)领跑。 福田汽车累计销售250辆,占比19.62%,居第二。 海格客车累计销售143辆,占比均为11.22%,居第三。 一汽解放累计销售141辆,占比11.07%,居第四。 上述TOP4车企销量均超过100辆,组成“氢能重卡销量100辆俱乐部“。 其余11家车企累计销量均在100辆以下,占比均小于8%。 可见,今年1-10月氢能重卡有15家车企参与,佛山飞驰汽车领跑。 2022年1-10月氢能重卡销售的车企中,客车知名企业海格客车、厦门金龙客车、南京金龙客车等金龙系客车都成功实现了批量跨界销售(分别销售141辆、70辆和29辆氢能重卡),并分别居行业第3名、第7名和第11名,说明了金龙系客车等都比较看好氢能重卡行业,且在试图实行转型,并在氢能重卡市场占领了一席之地。 四、主要流向上海、北京等示范城市群和太原等非示范区域 数据显示,2022年1-9月氢能重卡主要流向上海(占比25%)、北京(占比20%)、太原(占比18%)、深圳(10%)、内蒙鄂尔多斯(占比8%)、临汾(占比6%)等城市。 可见,目前氢能重卡主要流向上海(示范城市群)、北京(示范城市群)、太原(非示范城市区域)等区域,TOP3累计占比超6成,流向极其不均。说明氢能重卡目前推广应用主要仍是在极少数市场。

总之,在疫情的影响下,2022年10月及前10月前氢能重卡市场均实现大涨。可以预见,在“双碳”战略的持续发力和各地氢能汽车利好政策的支持下,氢能重卡赛道将更加火热。 |