|

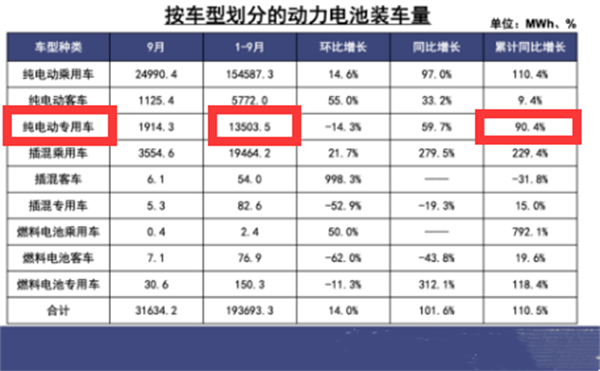

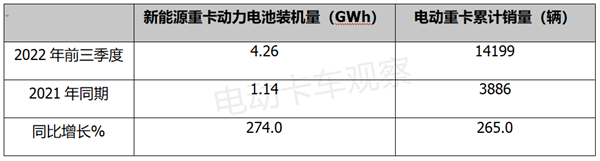

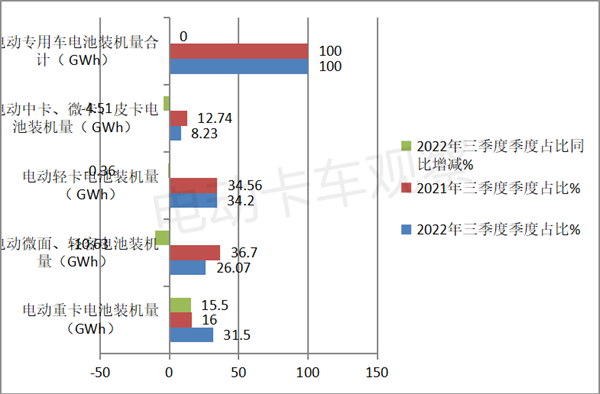

近期电动重卡强劲的发展势头不但从其销量及同比能得到证明,从其动力电池的装机量及同比增速也能得到验证。 根据最新终端上牌信息, 2022年前三季度电动重卡(含普通纯电动、换电式)动力电池累计装机量为4.26GWh(2022年10月电动重卡动力电池装机量要到12月初才能出炉),同比去年前三季度的1.14 GWh增长274%,其增速跑赢电动重卡销量同比增速(265%)近9个百分点,也跑赢纯电动专用车大盘动力电池装机量(135.035 GWh)同比90.4%的增幅近183.6个百分点,呈现出强劲的增长态势。

那么,2022年前三季度电动重卡动力电池装机市场有哪些主要特点? 一、跑赢电动重卡同比增速 2022年前三季度电动重卡动力电池装机量与电动重卡销量同比比较如下:

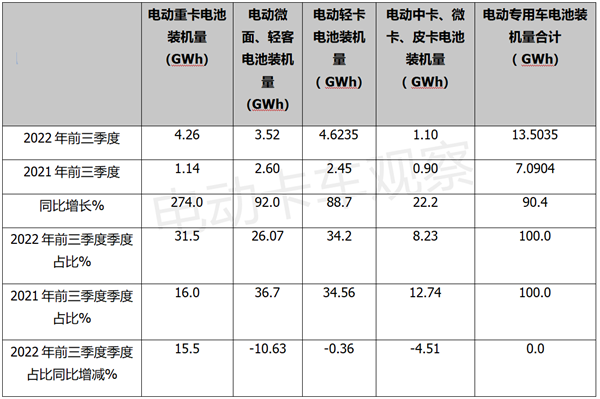

上表可见,2022年前三季度电动重卡动力电池装机量为4.26 GWh,同比增长274%,跑赢电动重卡销量同比265%的增速近9个百分点。据电卡观察分析,主要有以下几个方面的原因: 一是搭载大电量电池的电动重卡越来越受客户欢迎。 调研可知,在同一场景条件下,电池带电量越多,电动重卡的续航里程就越长,经营者的运输效益也会得到提高。因此,一定范围内,搭载大电量动力电池的电动重卡会更受到客户欢迎。 二是电动自卸车及搅拌车带电量更多,且增速更高,推高了电动重卡电池装机量。 在当下的电动重卡销量中,电动自卸车及搅拌车越来越多,推高了电动重卡动力电池装机量。 据悉,电动自卸车及搅拌车配套的动力电池电量一般都比较大。数据显示,2022年1-9月电动自卸车累计销售3397辆,同比暴涨495%,增速高出电动重卡265%的增速近230个百分点,而单台车型配套的动力电池容量在422-423KWh之间的车型占据50%左右的比例,电池容量在281-283 KWh之间的车型占据45%左右的比例。 而根据统计数据,电动重卡一般单台车型平均带电量在300KWh左右,也就是说今年前三季度电动自卸车一半左右的车型带电量都超过电动重卡车型的平均带电量。 电动搅拌车今年前三季度累计销售1143辆,同比增长近5倍,增速也远高于电动重卡大盘,其单台车带电量也远远高于电动重卡的平均值。推高了电动重卡大盘的动力电池装机量。 二、领涨纯电动专用车大盘 2022年前三季度电动重卡动力电池装机量同比增速与电动专用车大盘比较如下:

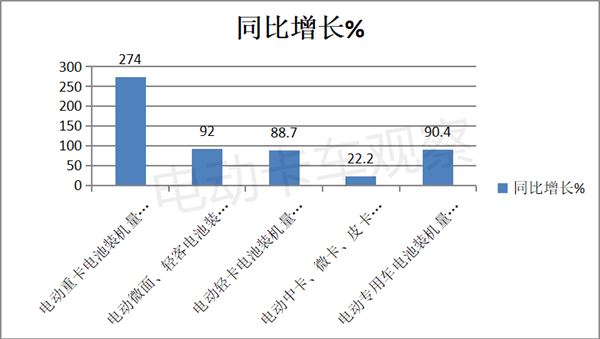

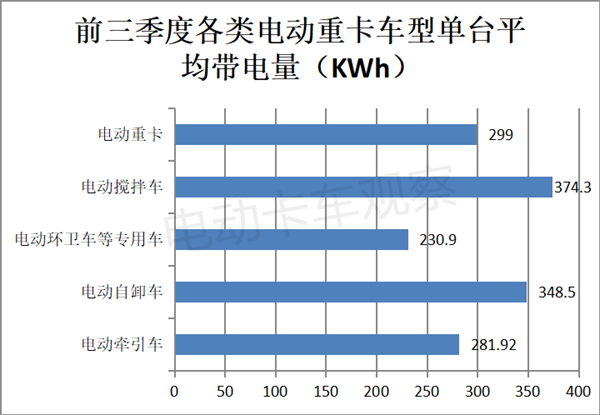

上图表说明,在2022年前三季度纯电动专用车各细分市场动力电池装机量中,电动重卡车动力电池装机量为4.26GWh,同比增长274%,增速高于纯电动专用车各细分市场;市场占比为31.5%,占比同比增加15.5个百分点,是纯电动专用车中占比同比增加最多的细分车型。 因此完全可以认定,今年前三季度电动重卡动力电池装机量领涨纯电动专用车大盘。 据电卡观察调研分析,主要是因为前三季度电动源重卡销量同比增速大于纯电动专用车各细分市场的增速,电动重卡单台配套的电池带电量本身就远大于纯电动专用车的各细分车型的带电量。这两者因素的叠加作用,必然导致电动重卡电池装机量领涨纯电动专用车大盘。 三、电动搅拌车单台平均装机量最高 2022年前三季度电动重卡各细分车型平均单台电池装机量统计如下:

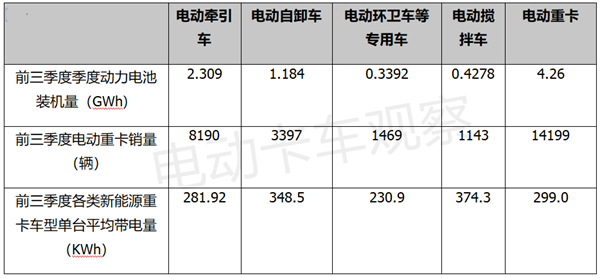

上图表显示,在2022年前三季度各类电动重卡单台车型动力电池平均装机量: 搅拌车单台动力电池装机量为374.3 KWh,为最高,这主要与搅拌车的工作场景有关。另外,在今年前三季度销售的电动搅拌车销量中,9成以上都是驱动为8x4、总质量为31吨的重型电动搅拌车车型,而这样重量级的车型配套的电池容量大多在400KWh左右,推高了单台搅拌车的平均带电量。 自卸车的单台平均带电量为348.5 KWh,居第二高,其原因与上述搅拌车有些类似。 牵引车单台电池装机量为281.92KWh,为第三高。这主要与牵引车的工作场景有关。据统计,在今年前三季度销售的新能牵引车中,驱动为6x4的电动牵引车占据9成以上的份额,而这样的牵引车配套的单台电池容量大多数在282KWh左右。 环卫车和载货车单台车型配套的电池容量相对较低,主要是因为环卫车和载货车属于中重型的比较多。 四、徐工重卡、宇通集团、三一汽车居前三;TOP10累计占比超9成 2022年前三季度电动重卡TOP10车企动力电池装机量及占比统计如下:

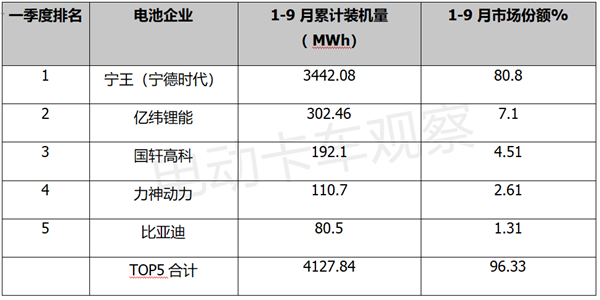

上表可见,在今年前三季度电动重卡动力电池装机量中,徐工重卡、宇通集团、三一汽车居前三;TOP10累计占比超9成(93.54%)。 五、“宁王”超8成独大;亿纬锂能第二,国轩高科第三;TOP5市场集中度超95% 2022年前三季度动力电池配套企业装机量top5排行(不含选配车型)如下:

上表显示,宁德时代装机量占比超8成(80.8%),一家独大;第二是湖北的亿纬锂能,占比为7.1%;第三是国轩高科,占比4.51%。 “宁王”之所以能一家独大,据电卡观察分析主要得益于以下几个方面: 一是注重研发,专注于电池,产品技术领先。前不久推出的MTB技术,更让其在电动重卡的换电领域“如鱼得水”,市场竞争力更强。 二是技术比较全面。市场需要什么技术、市场目前什么是主流技术、未来技术储备及技术创新,宁德时代都积极布局。 三是产能第一,远超过行业的竞争对手。 四是成本较低。同样的技术路径,宁德时代的生产成本最低,这主要可能与规模效应有关。其投入到生产工艺改进的费用也较高,这样工艺比较先进,降低了动力电池的生产制造成本。 五是上游的产业链前瞻布局合理。有利于原材料稳定,对原材料涨价的抗压能力较强。

总之,今年前三季度电动重卡动力电池装机量增速的大涨也是电动重卡市场向好的侧面反映。“双碳”背景下,以电动重卡为主流的新能源重卡将迎来更多的发展机遇。 |