|

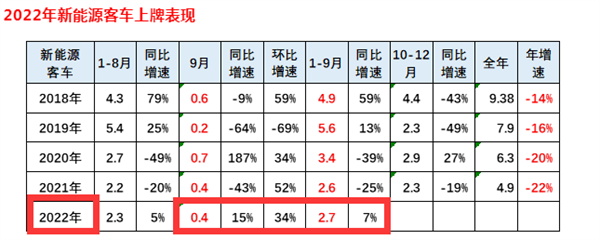

2022年以来,国内客车市场一直呈现颓势。在此背景下,新能源客车市场如何呢?本文将通过前三季度新能源客车终端市场的实际销售数据进行分析。 根据上牌信息,2022年9月新能源客车国内终端市场实际销售0.4万辆(不含出口,下同),环比增长34%、同比增长15%,利用好了旺销的“金九”; 2022年1-9月新能源客车终端累计上牌数量为2.7万辆,累计同比增长7%。

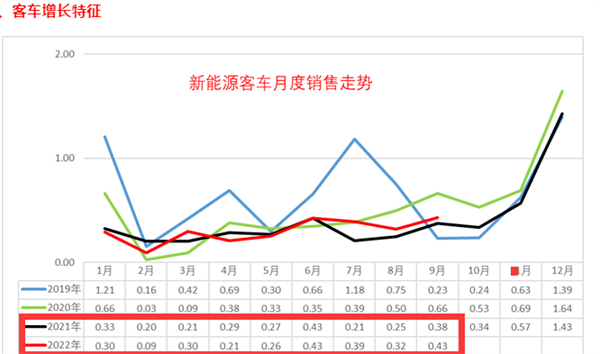

那么,2022年前三季度国内新能源客车市场终端市场有哪些特点? 一、销量“低开高走”;6月和9月登顶

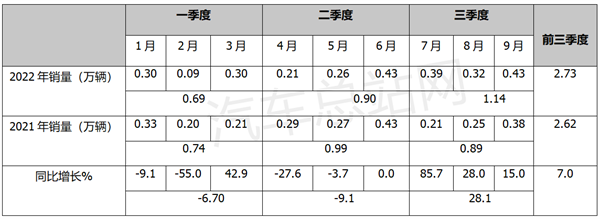

2022年前三季度各月新能源客车上牌销量及同比如下:

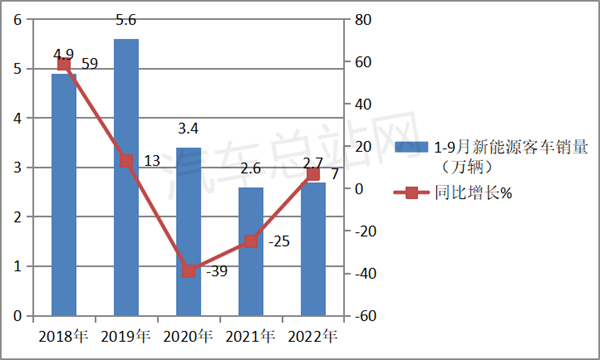

上表可见: 1、2022年前三季度各个季度的新能源客车终端销量呈现“低开高走”之趋势。 具体来说,第一季度销量为0.69万辆,居最低;第二季度销量为0.90万辆,比第一度多0.21万辆,居第二;第三季度销量为1.14万辆,比第二季度高出0.24万辆,居最高。 2、在前三季度新能源客车各月销量中,6月和9月销量并列第一共同登顶(均为0.43万辆)。 据汽车总站网分析,6月销量之所以能达到最高,主要原因是前几个月由于疫情影响被耽搁的订单集中到6月生产交付和上牌。9月销量能创新高,主要靠传统旺季“金九”的拉动。 3、从销量同比看,2月同比降幅最大(-55%),主要是春节假期影响所致;7月同比增幅最高(85.7%),主要是去年同期销量基数低所致。 二、累计销量居近5年同期第四,处于中下水平 根据近年1-9月上牌数据,新能源客车上牌销量同比如下:

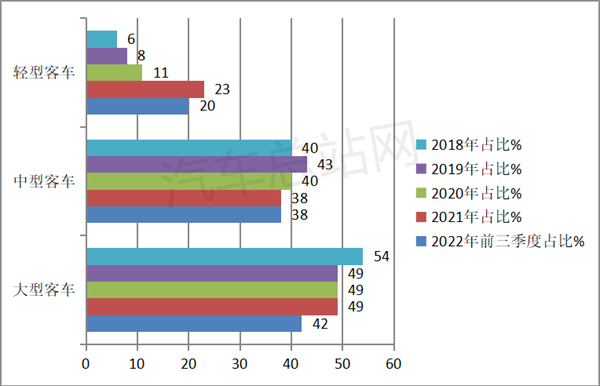

上图可见,2022前9月新能源客车终端上牌累计销量为2.7万辆,比去年同期只多出0.1万辆,在近5年同期中处于第四,同比微增7%,增幅在近年同期中居于第三。因此可以认为,2022年前三季度新能源客车终端市场在近5年同期中处于偏低的中下水平。 据汽车总站网调研分析主要原因有: 一是疫情影响,居民出行受限,即便出门,为安全起见,乘坐公共客车的机率也大大下降,导致新能源公交客车的客源减少。 二是经济下行压力较大,客户端投资预期转弱。国家统计局数据显示,2022年前三季度我国国内生产总值同比增长6.7%,同比减少3.1个百分点(2021年前三季度我国经济同比增长9.8%)。 新能源客车作为生产资料,与我国经济大环境密不可分。经济增速下滑,必然导致客户端投资预期转弱,购买新能源客车的热情下降。 三是受到城市轨道交通的挤压,新能源公交客车原有的客源被抢夺,终端需求减少。 四是地方政府财政吃紧,不少地方取消了购买新能源公交客车的计划。 五是原材料涨价及分期付款等原因导致车企运营成本过高,不得已压缩新能源客车生产规模。 今年以来上游原材料成本上涨幅度较大,特别是磷酸铁锂材料成本飙升,导致纯电动公交客车生产成本大幅度提高,而终端客户又不接受车企涨价。 同时,目前新能源客车市场行情较差,部分新能源公交客户要求分期付款购买新能源客车,占用了车企较多的流动资金,让车企背负了沉重的资金成本压力,担负着巨大的资金损失风险。 鉴于上述两个主要原因,部分车企为了避免“卖得越多、亏损越多”的恶性循环,采取了压缩新能源客车生产规模的措施。 三、大型客车份额缩减,轻型客车份额增加 数据显示,2022年前三纯电动市场的大型客车占比为42%,比2021年的49%减少7个百分点;而纯电动市场的轻型客车占比为20%,比2021年的13%增加了7个百分点。 可见,大型客车和轻型客车之间的市场份额“此消彼长”。纯电动市场的中型客车市场份额为38%,与2021年几乎持平。 由于纯电动客车占据了前三季度新能源客车市场的绝对主体(95%),因此完全有理由认定,在前三季度的新能源客车市场中,大型客车市场份额在明显萎缩,而轻型客车市场份额则明显增加,与前几年比新能源客车中的这一市场特征更为明显。

2022年前三季度大中轻纯电动客车市场份额与近年比较一览:

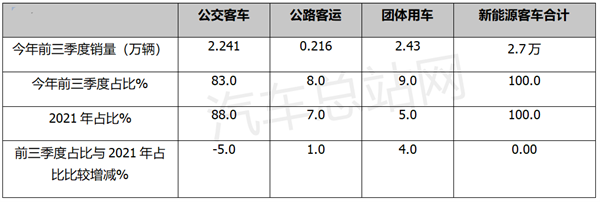

据汽车总站网分析,导致“大型客车占比缩减,而轻型客车占比增加“的主要原因有: 一是之前几年大城市传统大型客车几乎都已经被电动化了,目前大型客车的电动化程度较高,市场增量空间相对较小。 二是之前城乡公交和农村客车市场电动化程度较低,而城乡公交和农村客车市场以轻型客车居多。同时,目前大城市利用纯电动轻客接驳(特别是5.9米的轻客类电动车)的市场表现较好,导致电动轻客的增量市场空间相对较大。 四、公交份额下降,公路客运微增,团体市场增加明显、表现突出 从新能源客车的目标市场用途划分,2022年前三季度从事公交用途的新能源客车占比83%,依然占主体,但与2021比下降了5个百分点;而从事公路客运的新能源客车占比为8%,与2021年比微增(提高1个百分点);从事团体用途(含单位接待用途、通勤班车用途等)的占比9%,与2021年比上升了4个百分点,上升幅度明显,表现最为突出。 2022年前三季度各细分市场销量占比与2021年占比比较如下:

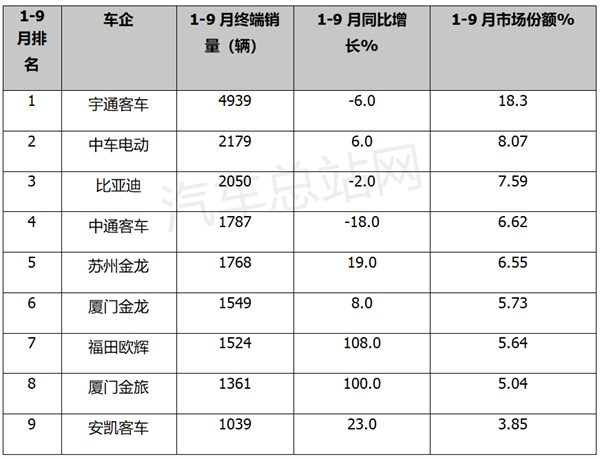

公路客运与团体客车市场份额增加,主要原因有: 一是充电桩等基础设施建设加快,解决了部分客运、特别是团体客车(线路比较固定)的充电难的问题。 根据中国充电联盟数据,截至2022年9月,联盟内成员单位总计上报公共充电桩163.6万台,从2021年10月到2022年9月,月均新增公共充电桩约4.9万台。目前新能源汽车桩车增量比为1:2.4,充电基础设施建设的快速发展,缓解了部分新能源客车充电难的问题。 二是今年以来油价一直居高不下,倒逼部分客运用户和团体用户购买运营成本相对较低的新能源客车。 五、销量过千辆的车企占9家,过2000辆的占3家;宇通霸榜;中车、比亚迪分别居第二、第三 2022年1-9月新能源客车终端销量TOP9排行(只统计累计销量在1000辆以上车企)如下:

上表可见,在2022年前三季度新能源客车的实际销量中: 宇通客车以4939辆销量强势霸榜,同比下降6%,市场占比18.3%。 中车电动及比亚迪分别销售2179辆和2050辆,同比分别增长6%和下降2%,分别位居第二和第三,市场占比分别为8.07%和7.59%。 第四—第九名车企销量均在2000辆以下。 可见,2022年三季度新能源客车累计销量过千辆的车企占9家,过2000辆的占3家(分别是宇通、中车和比亚迪)。 从竞争格局看,目前国内新能源客车市场相对靠前的车企基本是“两通三龙”+中车电动+比亚迪+福田欧辉+安凯客车,这些车企的表现基本代表了新能源客车行业的走向。

相信在“双碳”战略的持续推动和国家一系列利好政策的支持下,国内新能源客车市场后期或将迎来快速复苏。 |