|

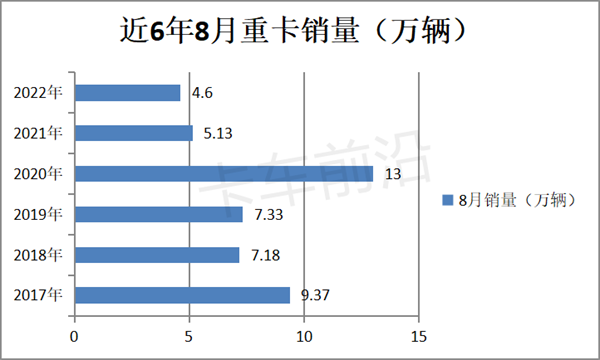

从2021年5月到2022年7月,重卡市场演绎了“15连降”,行业都在期盼着能尽快走出困境。那么,2022年8月重卡市场情况如何呢? 根据中汽协数据,2022年8月重卡销量4.6万辆(开票数据),环比7月的4.52万辆微增1.8%,同比(2021年8月重卡销售5.13万辆)下降10.3%。与近年同期比较,2022年的8月重卡销量是唯一低于5万辆的月份,居于谷底。 近6年8月重卡销量如下:

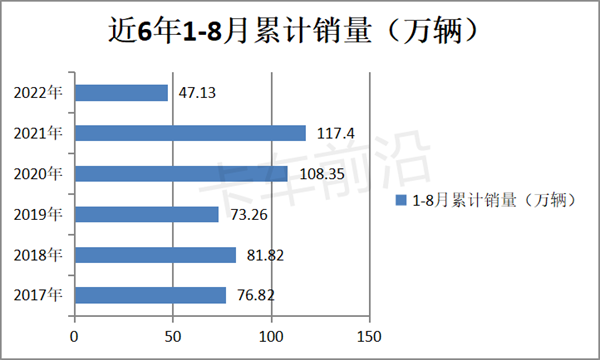

2022年1-8月重卡累计销量为47.13万辆,同比下降近6成(59.9%),是近年1-8月累计销量中唯一低于50万辆的时期,创近年同期销量新低。 近6年1-8月重卡累计销量如下:

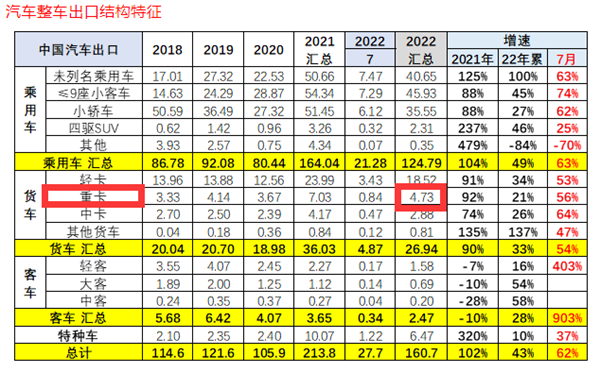

总之,无论是2022年8月还是1-8月,重卡销量均是近年同期中最“差劲”的,重卡市场也演绎成“16连降”。业内预期的拐点并没有出现。根据卡车前沿调研分析主要原因大致有以下几个层面: 一行业大环境仍然不好,市场需求疲软。 根据中国物流与采购联合会公布的数据,2022年8月中国快递物流指数为99.1%,比7月份回落1.4个百分点。从分项指数看,业务量指数环比涨跌互现,其中商务快件指数和农村快件指数分别比上月回落2.2和2.7个百分点。 也就是说,8月的快递物流行业需求回落,很难拉动重卡行业的牵引车、载货车等运输类车型需求的回升,而牵引车、载货车恰恰又是重卡行业最大和第二大的细分市场。 从PMI指数看,2022年8月为49.4%,比7月的49%提高了0.4个百分点,但仍低于50%,表明支持经济回升的力量虽有微弱增强现象,但是终端需求严重不足的现象仍没有得到改善,市场需求疲软。 二是行业库存压力较大,流动资金被大量占用,厂商无力订购国六新车。 数据显示,2022年1-7月重卡实际销量为27.682万辆,2022年1-7月重卡累计销售为42.53万辆(开票数据,含1-7月出口4.73万辆)。 2022年1-7月重卡出口销量如下:

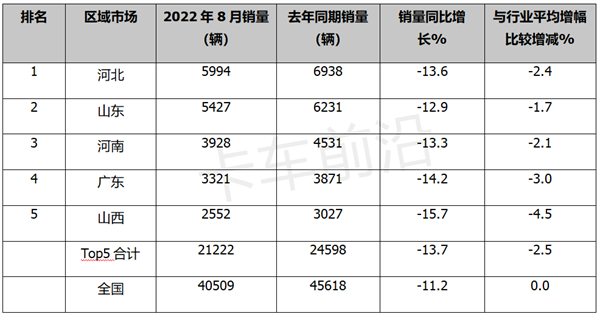

扣除4.73万辆重卡出口销量后,仍然有10.118万辆重卡库存。也就是说,2022年1-7月重卡经销商手里仍然有10.118万辆的重卡库存车辆没有被消化掉。这10多万辆的重卡车辆积压占据了厂商大约300多个亿的资金(库存重卡车辆按每辆均价30万元计算)。 这样一个庞大的库存量,严重挤占了重卡厂商的流动资金,让重卡厂商背负了沉重的资金成本压力。因此到了8月,很多经销商已经无力再从整车厂那里进购新车。 三是主流区域市场需求萎缩,终端销量同比均均出现下滑。 根据终端上牌信息,2022年8月重卡终端实际销量为4.05万辆,同比减少11.2%,而一贯承担我国重卡主流销售的河北、山东、河南、山西及广东这5个区域市场,在今年8月销量同比均出现不同程度的下滑。 2022年8月全国重卡销量top5区域市场销量及同比如下:

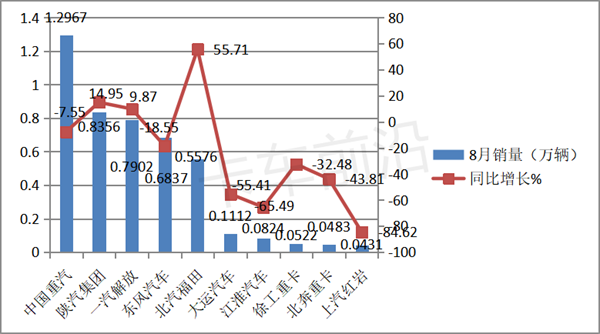

上表可见,2022年8月居于重卡销量top5的区域市场河北、山东、河南、广东和山西,其销量同比均下降,降幅分别为13.6%、12.9%、13.3%、14.2%和13.7%,其降幅均大于8月全国市场平均降幅(-11.2%)。TOP5累计同比降幅为13.7%,大于全国平均降幅2.5个百分点。 换言之,主流区域市场需求萎缩、终端销量同比均出现下滑是导致8月重卡销量仍处于“至暗时刻”的一个重要原因。 根据卡车前沿调研分析,一方面是这些区域市场货源减少,终端需求不足;另一方面,这些主流区域都是对环保要求比较严格的省份,是能源大省,对新能源重卡的需求指标都有一定的考核,一定程度上冷落了作为重卡销量主体的传统燃油重卡。 四是疫情在不少地方仍然肆虐,进一步影响对重卡的需求。 总体看,2022年8月全国大部分地区疫情得到了有效控制,但仍然有部分区域的疫情仍然在肆虐,导致部分区域(如河北涿州、衡水、浙江部分区域、内蒙部分区域、江西部分区域等)还处于静默化管理状态,使得这些区域的消费特别是接触线、聚集性消费和各种投资项目都受到了较大的影响,从而导致对重卡需求的明显减少。 五是“车多货少、运价低迷”的矛盾一直没有得到改善。 前期透支、“寅吃卯粮”而导致的重卡车辆过于饱和的现象在8月非但没有改善,反而更加突出,而运价依然在低位徘徊,终端客户购买新车的积极性似乎降到冰点。 六是极端的高温日数创历史新高,让不少客户放弃了购买计划。 据了解,由于8月极端的高温日数创历史新高,部分本来计划购买重卡新车的客户由于高温酷热天气不便出门,放弃了原来的购买计划,这一定程度上影响了8月本就需求不足的重卡市场。 七是原材涨价导致制造成本提高,叠加终端需求不足,导致供给端限产。 今年以来,重卡生产制造所需要的原材价格一直飙升,如ABS复合材料、各种钢材等价格均有不同程度的上涨。据业内专业人士测算,因原材料涨价导致今年以来重卡车辆单台平均制造成本大约上涨1.5万元左右,而在市场需求本来就大幅度缩水的环境下,涨价必定受到客户的抵制。 为了迎合市场,很多重卡整车厂只能是“硬扛”着。为了控制成本、避免“生产越多、亏损越多”的怪圈,加上市场需求萎缩,不少车企的产销规模都在收缩,这一定程度上影响了8月的重卡销量。 比如,8月的主流重卡企业中,只有重汽一家销量超1.1万辆,其余企业的销量都少于10000辆,且在销量TOP10的主流重卡企业中,也只有3家企业的销量同比是增长的(含一汽解放、陕汽集团、福田汽车3家,同比增长分别为9.87%、14.95%和55.71%),其余7家企业的销量同比是下降的。 2022年8月重卡销量TOP10车企销量及同比如下:

总之,正是上述诸多因素的综合作用,导致8月重卡市场的拐点仍然没有出现,“至暗时刻”仍在持续。已经到来的“金九”和即将到来的“银十”能否让目前的重卡市场出现逆转?请业内拭目以待! |