创新 • 创优 • 创见

质子交换膜燃料电池(PEMFC)是如今最火热的话题,因其具有能量转化效率高、噪音低、零排放等优点,使之成为车用燃料电池的主流选择。为了促进国内PEMFC的发展,由上海燃料电池商业化促进中心和DT新材料联合举办的2019年8月21-23日在上海召开。会上上海绿青蛙科技有限公司CEO裘轶政发表了主题演讲。

嘉宾介绍:

上海绿青蛙科技有限公司 CEO、日本海外环境协力中心主任研究(中国专家) 中日氢能及燃料电池产业合作联盟ー中方秘书处主任。出生于1984年,2011年毕业于庆应义塾大学政策媒介研究科(低碳社会设计课程) 硕士,2012年日本海外环境协力中心入职。同年,进入北京师范大学 民政部教育部减灾与应急管理研究院 攻读博士。研究领域包括针对不同时空尺度环境问题的协同效应型技术、综合风险防范技术。

日本燃料电池开发信心中心-国际会员,日本海外环境协力中心作为日本环境省对外合作窗口事业单位之一。裘轶政承担了多项日本环境省与中国生态环境部、全国工商联等国家部委之间的两国国家政府间合作项目。包括中日协同效应型低碳社会构建项目(技术引进及示范、政策转化)、中日农村污水净化槽技术合作项目、中日韩三国沙尘暴治理联合研究、中日韩三国大气污染政策对话会议、中日韩三国环境污染防治技术合作网络(2018年中日韩三国首脑共同宣言)、中日韩三国环境部长会议。与小林光(原 日本环境省副部长)共同策划、组织了第一届(2015年)和第二届(2018年)中日新能源商业合作研讨会、2019年首届中日氢能环境产业对话会议、与日本燃料电池开发信心中心合作召开2019年第26届日本燃料电池大会。

发言题目:日本的氢能燃料电池产业动向

演讲实录:

大家上午好!我是日本海外环境协力中心主任研究员,上海绿青蛙科技公司CEO裘轶政。我工作的使命是为中日的企业以及政府提供中国与日本的氢能燃料电池领域动向信息,促进中日之间的合作交流。

我在日本单位工作中推动了日本政府及企业与中国生态环境部等政府机构、全国工商联新能源商会等协会、科研机构、以及企业之间的多层次合作。为中国政府制定相关环保政策提供了很多先进日本政策经验,一部分已经转化为中国国内主流的环境政策;也成功地引进了一些日本先进技术成果(2018年中日韩三国的共同宣言:中日韩三国环境污染治理合作网络等)。

在从事中日新能源环保合作交流期间,遇到很多中国政府机构以及企业家告诉我,非常希望了解日本的氢能与燃料电池产业的发展情况。因此我成立了上海绿青蛙科技有限公司,设立了微信公众号叫“氢能泡泡”。通过“氢能泡泡”让中国相关产业人员轻松了解日本的政策以及产业动向。另外,为中日双方的市场开发以及中日技术合作、产业落地合作提供服务。为此,我与元日本环境部副部长小林 光教授(《京都议定书》起草人)一同召开了首届中日氢能环境产业对话会议。并定期会邀请一些中国政府领导、科研专家、企业高层到日本访问,与日本行业协会和专家政府领导进行一些深度交流。今年5月份我们专门去了丰田MIRAI的元町工厂进行了访问,进行了相关技术交流,也与日本的燃料电池以及氢能协会的专家进行了深入交流。另外,我们还提供一些定制化的服务,为中日企业以及政府机构提供深入交流的机会。最近,我们正在积极跟日本东京大学尖端科技研究所共同探讨,建立中日氢能燃料电池产业合作联盟。联盟理事长,将会由元日本国家环境省事物次官来担任。

我的演讲主题。主要是三个方面,包括日本氢能发展的意义,日本氢能和燃料电池产业的动向和政策,以及我个人对将来中日氢能燃料电池合作的一些期待。

首先是燃料电池・氢能的节能特性。

普通的火力发电站的能源转化效率上一般是在35%左右,燃料电池发电可以达到40%以上。如果同时利用燃料电池供热的话,综合能源效率可以达到80%以上。我们从汽车角度来看,燃料电池汽车能效在30%-40%左右,一般汽油内燃机汽车在15%-20%,燃料电池汽车基本上是汽油内燃机的两倍。

第二是对日本的能源安全。

因为大家都知道日本基本所有的能源都是从海外进口的,自我供给率非常低。2011年311日本大地震造成了日本福岛核电站爆炸,之后日本政府叫停了所有核电站。日本全国一段时间内处在电力供应、能源供应的紧张状态。也是因为这次地震造成的空前影响,日本政府开始强力推动氢能的发展。

传统化石燃料,受到海外政局形势的不稳定,会严重波及国际能源资源的市场价格,这对低能源自给率的国家来说影响非常大,造成恐慌、神经紧张状况。氢能可以由多样来源的一次能源制备,包括现阶段的天然气、石脑油等化石能源、工业副气体产氢,以及将来的褐煤、原油伴生气等未利用能源、以及利用太阳能等可再生能源来制备氢气。因为氢能来源的多样性,所以把日本国内资源充分利用起来制氢的话,能帮助日本降低能源进口总量。

第三是灾害应急。

日本是一个地震多发国,特别是最近几年日本经常发生一些大的地震。日本311大地震的时候,我也在日本,当时我正好处在地震中心的边缘地带。附近很多市民居住地区都发生了停电问题,造成了严重的生活影响。过去日本对国内电力以及电网系统的安全保障是非常有自信,但是311大地震的影响超出了想象。这次地震的刻骨铭心使日本在灾害应急的意识上跟进了一步。地震以后日本对备用与应急电源、储能设施的引进非常关注。日本制造的燃料电池汽车当中,包括丰田、本田的乘用车、日野的巴士,有一个特殊的功能,就是车载的燃料电池可以向一般家庭以及避难所供应电力。

第四是环境负荷改善。

燃料电池汽车在使用中不排放污染物,但燃料的生命周期的二氧化碳排放量,受到氢能制造阶段的影响。因此利用可再生资源制氢的话,能有效帮助日本减少二氧化碳排放。另一方面日本家庭使用热电联产的燃料电池,一个家庭每年可以减少1.33吨的二氧化碳排放。

第五是产业振兴。

日本相关机构也是对全球氢能产业规模做了计算,推算到2050年全球氢能市场可以达到96000亿人民币,日本国内是7800亿人民币。氢能的引进可以创出新的社会投资,日本也创造了新型的能源,对气候变化减缓、灾害应对的强韧化起到推动作用。另外日本在氢能技术以及燃料电池技术方面,专利数量、性能指标也是其他国家无法比拟的。日本也希望在全球作为一个氢能领导国家。

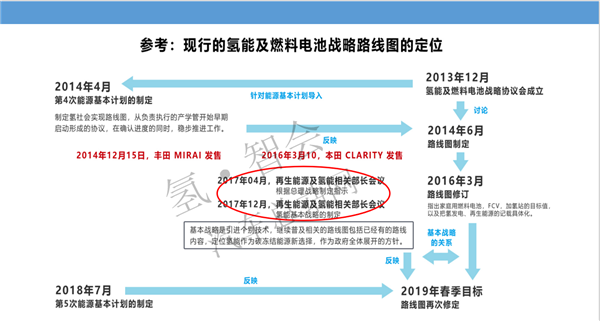

在上述意义的推动下,近年来,日本政府举国上下,制定了周密的氢能发展政策。对日本来说,现在是第三波的氢能热潮。之前在1979年第二次石油危机的时候,当时有一批学术界专家,开始从事氢能的学术研究。又到了1997年,因为《京都议定书》要求全球减排二氧化碳,也推动了以企业界技术开发为主的第二波氢能发展热潮。现在是第三波热潮,是由日本政府采取自上而下的积极政策所引导的。

日本的政策动向情况。

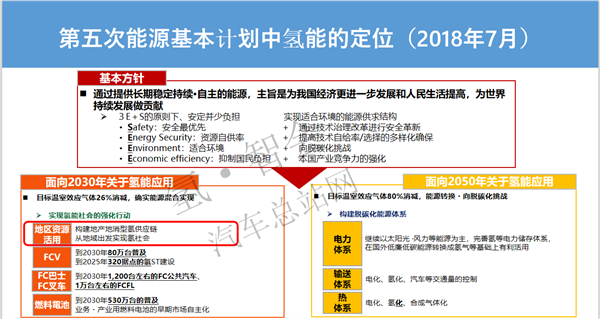

作为日本氢能政策的“中枢神经”,2018年日本政府发布了《第五次能源基本计划》,其中确定了氢能的定位。提出了一些非常重要的目标规划。比如说:氢能需要利用地区资源,采取地产地销式的发展模式。这是因为与燃料电池技术、制氢技术的技术进步相比,氢运输技术进展很慢,而且整体储运的效率都不高。所以地产地销的方向非常重要。

具体的氢能发展目标。

以到2030年日本温室效应气体减排26%,确实实现能源混合为基础目标。为迎合这个基础目标的实现,燃料电池汽车到2030年要80万台,到2030年1200台FC公共汽车,家庭燃料电池到2030年普及530万台。

在2030年的基础上,日本提出了到2050年温室气体减排80%,能源转化要向脱碳化挑战。在电力系统、输送体系、热体系当中,将把可再生资源制氢放到重要的位置。

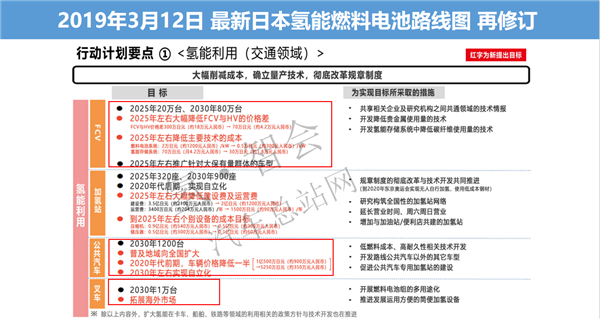

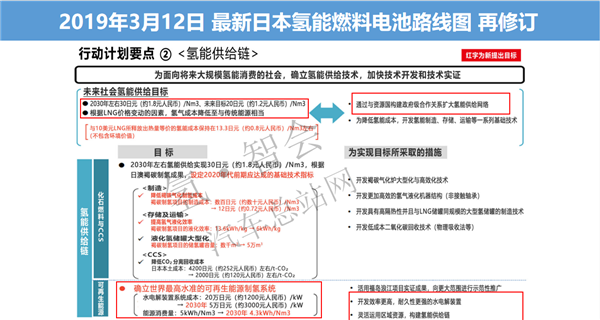

2019年3月,日本政府对氢能发展路线图进行了再次的修正,把一些针对目标的落实举措进行了细化。

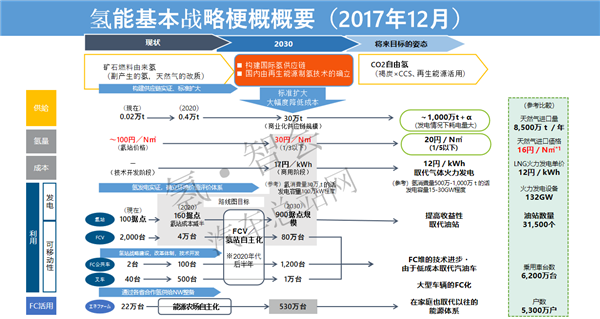

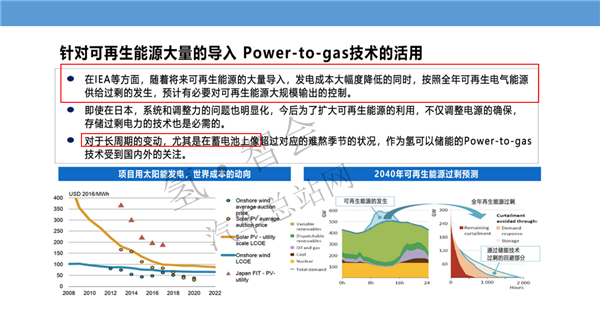

国际氢能供应链方面,2030年开始日本将构建起一个比较完整的国际氢能供应链,到那个时间点,也将从矿石燃料制氢,逐步向可再生资源制氢转变。在2030年阶段到2050年阶段,将主要以可再生资源技术来制氢。从供给来看,2017年当时氢的供应量是0.02万吨,到2020年将提升到4万吨。成分方面,从现在是100日元每立方,到2030年下降到20日元每立方(这个价格与当前上海市氢气出厂价比较接近)。加氢站的建设方面,计划到2020年建成160座,2030年900座。燃料电池汽车,在2017年是2000台左右,2020年的时候达到4万台,2030年80万台。燃料电池公交车,2017年时日本只有2台,到2020年是100台,2030年是1200台。燃料电池叉车,2017年40台,逐步拓展到2020年500台,到2030年1万台。

为达成上述规划目标,日本政府也提出了具体举措。比如把燃料电池汽车跟混合动力汽车差价,从现在的大概18万人民币,慢慢到4.2万台人民币。一些主要的技术成本,比如燃料电池系统,每千瓦1200块人民币,逐步下降到300块人民币。储氢的使用,从2.4万人民币下降到1.8万人民币。作为成本下降的手段,提出了降低贵金属的使用,以及降低氢储存系统当中的碳纤维使用量等方向。在加氢站方面,日本也是提出了计划,成本从2100万人民币下降到1200万人民币。运行费用从200万人民币下降到90万人民币,为了价格下降,日本也开始尝试车主自主加氢制度的引进。

公共汽车方面,计划逐步扩大到2030年的1200台,目前日本燃料电池大巴是900万人民币,到2020年代前期下降到350万人民币。

氢能供应链方面,日本政府期待将氢能的成本下降到与天然气价格相当。到2030年计划达到30日元每立方,在未来可以达到20日元每立方。利用褐煤与CCS,构建日本海外的氢能供应链是一个重要部署。日本与澳洲合作利用当地的褐煤矿,进行大规模制氢,并海运回日本。以至于降低日本国内氢的价格。当前,水电解制氢系统的成本是每千瓦12000块人民币,计划到2030年降低到每千瓦3000人民币左右。

关于工业领域的氢利用,日本非常期待在火力发电领域的氢利用,通过大规模氢气火力发电可以大大提升氢气消费量,对降低氢气的市场价格非常有帮助。日本构建海外的氢能供应链,也主要是为了火力发电领域的应用。

日本实际产业的进展情况。

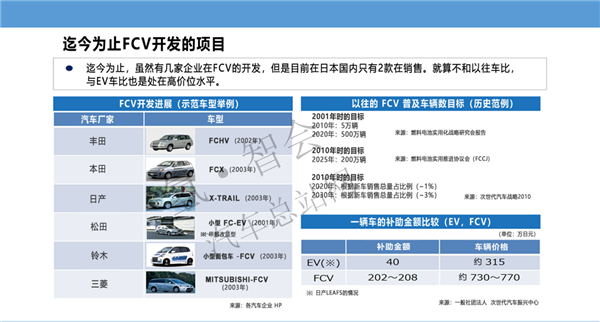

FCV方面。之前提到了日本计划到2020年之前,能引进4万台FCV,2025年20万台。但目标跟实际落地情况相差巨大,目前达成率不到10%。加氢站建设的实际情况与目标是比较接近。

燃料电池汽车研发方面,丰田、本田,日产、马自达、铃木都是统一时代开始的。从2000年代开始到现在,有些厂家改变了技术路线方向没有将燃料电池汽车进行商品化,现在只剩下丰田和本田将燃料电池汽车推向了商品化。但,其他企业也是有技术储备的,可能在氢能社会发展的成熟阶段也能看到日产、马自达、铃木的燃料电池汽车的问世。

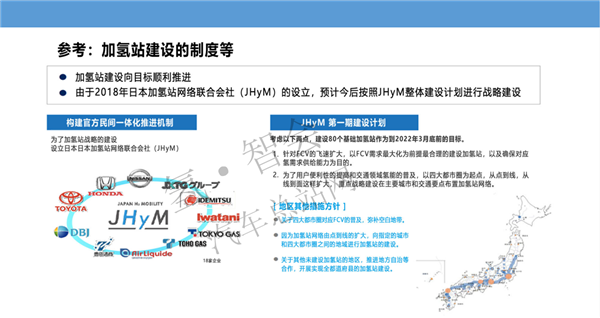

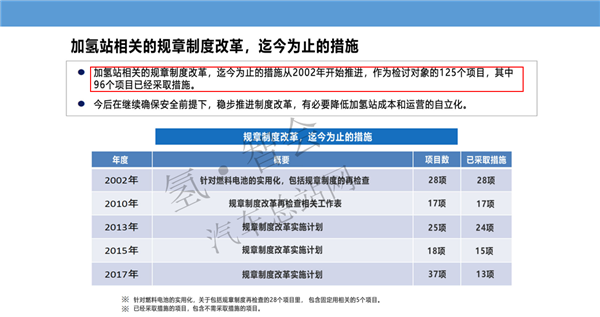

加氢站方面。针对加氢站建设,日本有国家补贴政策以及地方的补贴政策,国家补贴政策和地方补贴政策可以叠加起来。比如在东京建一个中型加氢站,建设费用是1000万人民币的话,国家补贴500万人民币,地方补贴(东京都政府)是300万人民币。投资方实际支出200万人民币。可以看出,加氢站建设推进成功主要还是在强力的政府补贴上。

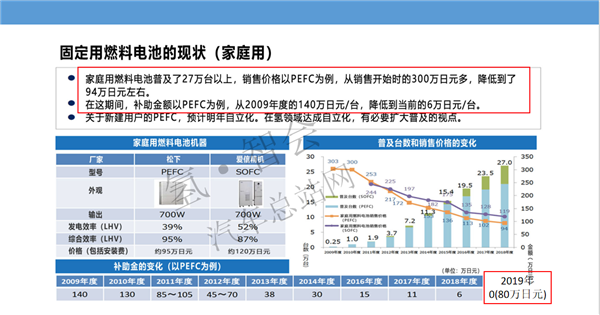

关于固定家庭燃料电池车。2017年松下PEFC的价格在95元日元,爱信SOFC是120万日元。2009-2018年,政府对燃料电池(例:PEFC)补贴价格是逐步下降的,从140万日元逐步到了6万日元。2019年松下售价已经下降到了80万日元,达到了政府的预期价格(能够进行一般商业化推广的价格)。因此今年日本政府针对PEFC的补贴已经完全取消了,SOFC还继续进行补贴。另外,更值得关注的是,比如针对大阪地区的SOFC用户,日本的燃气公司还可以将用户的多余电力进行上网回购。而PEFC就没有电力回购的支持政策。

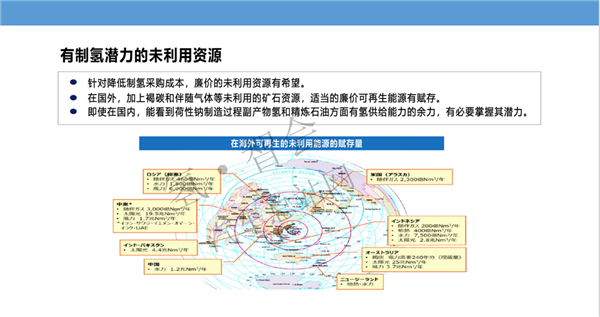

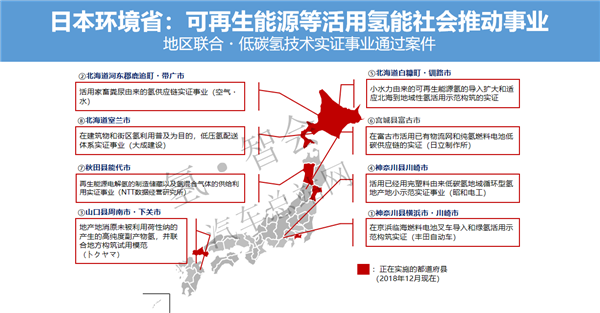

可再生能源制氢方面,日本调研了各个国家的未来可再生能源制氢的潜能,包括中国的水力发电制氢的潜力。在日本国内,福冈市正在用污水处理厂产生的沼气进行氢气制备。日本环境省也在各地方城市,推进基于可再生能源的氢能社会建设。

日本为了推动氢能的国际合作,日本每年召开国际氢能部长会议,2018年召开的氢能部长会议上,中国工程院院士凌文也出席了会议。今年的G20峰会日本是主办国,召开了能源与环境部长的联席会议讨论了氢能的未来发展。会后IEA也发布了有关氢能未来发展的报告。

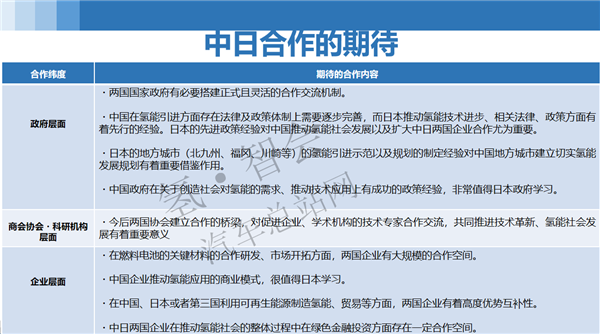

我对中日氢能燃料电池产业合作的期待。

l 政策层面

・两国国家政府有必要搭建正式且灵活的合作交流机制。

・中国在氢能引进方面存在法律及政策体制上需要逐步完善,而日本推动氢能技术进步、相关法律、政策方面有着先行的经验。日本的先进政策经验对中国推动氢能社会发展以及扩大中日两国企业合作尤为重要。

・日本的地方城市(北九州、福冈、川崎等)的氢能引进示范以及规划的制定经验对中国地方城市建立切实氢能发展规划有着重要借鉴作用。

・中国政府在关于创造社会对氢能的需求、推动技术应用上有成功的政策经验,非常值得日本政府学习。

l 商会协会・科研机构层面

・今后两国协会建立合作的桥梁,对促进企业、学术机构的技术专家合作交流,共同推进技术革新、氢能社会发展有着重要意义。

l 企业层面

・在燃料电池的关键材料的合作研发、市场开拓方面,两国企业有大规模的合作空间。

・中国企业推动氢能应用的商业模式,很值得日本学习。

・在中国、日本或者第三国利用可再生能源制造氢能、贸易等方面,两国企业有着高度优势互补性。

・中日两国企业在推动氢能社会的整体过程中在绿色金融投资方面存在一定合作空间。

上一篇:没有了