创新 • 创优 • 创见

目前,我国氢能汽车合理的发展途径是以商用车的发展带动氢燃料电池技术提升,促进燃料电池成本下降和加氢设施网络健全,从而带动氢燃料电池乘用车的发展。2030年以后,氢能汽车将进入全面推广期,乘用车和商用车并行发展。

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,被广泛应用于交通、能源、工业等领域。“双碳”目标下,发展氢能已上升为国家战略。2022年,国家发展改革委、国家能源局联合印发了《氢能产业发展中长期规划(2021-2035年)》,提出有序推进氢能交通领域示范应用。2024年《政府工作报告》指出要加快氢能产业的发展。

交通作为氢能应用推广的先导领域,对于氢能的发展意义重大。山东省率先对氢能源车出台了新政策,从今年3月1日起对安装了ETC套装设备的氢能车辆免收高速公路通行费。近年来,借助国家燃料电池汽车示范项目在五大城市群、41个城市的深入实施,我国氢燃料电池汽车产业取得了显著进展。

一、我国氢能汽车发展现状分析

1.我国优先发展氢能商用车

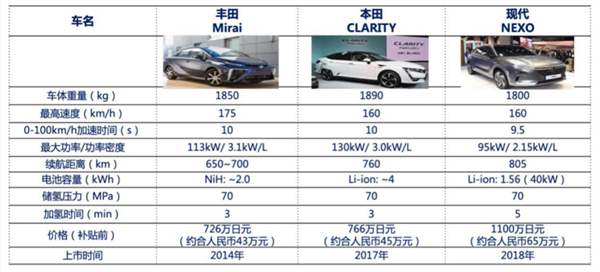

近年来,我国氢能汽车市场快速发展,截至2023年底保有量已达1.3万辆,主要面向大巴车、冷藏车、快递车、矿卡、重载货运等商用场景开展应用。美国、日本、韩国主推的是氢燃料电池乘用车(见表),我国氢能乘用车的商业化运营刚刚起步,主要有三点原因:一是我国燃料电池技术尚不成熟,现阶段开发的电堆和系统的功率,快速响应和耐久等性能难以满足乘用车全功率燃料电池运行要求;二是与燃油车相比氢能汽车价格偏高;三是加氢站等配套设施不完善,大多数城市没有加氢站或者即便建有加氢站但没有氢气来源。与乘用车相比,商用车运营路线较固定,只需少量的加氢站就能满足需求。因此,目前合理的发展途径是以商用车的发展带动氢燃料电池技术提升,促进燃料电池成本下降和加氢设施网络健全,从而带动氢燃料电池乘用车的发展。

2.现阶段氢能汽车动力匹配从增程式到电电混合过渡

氢能汽车中的氢内燃机汽车是以内燃机燃烧氢气产生动力推动汽车。氢燃料电池车是使氢或含氢物质与空气中的氧在燃料电池中反应产生电力推动电动机,由电动机推动车辆。目前氢能整车动力架构主要有增程式、混合动力、全功率三种构型。

增程式动力架构由大于20kWh(千瓦时)的动力电池和小于30kW(千瓦)的燃料电池系统组成。该车型通常由动力电池驱动电机,燃料电池给动力电池充电的充电宝模式,燃料电池工作模式为启动/停止。

电电混合动力架构由大功率燃料电池和小容量动力电池组成,即以燃料电池为主,以动力电池为辅。燃料电池系统功率一般为30~80kW,动力电池为10kWh左右。燃料电池提供稳定功率驱动电机,当处于爬坡、加速工况时,由动力电池承担动态变载。燃料电池处于固定几种功率工作模式。

全功率动力架构由燃料电池和更小的动力电池组成。乘用车燃料电池功率一般大于80kW,商用车燃料电池功率一般大于200kW,动力电池则小于5kWh。燃料电池用于驱动电机,动力电池用于辅助车辆启动、制动能量回收、快速变载等工况,燃料电池处于响应电机需求的工作模式。

目前,我国氢能汽车动力架构处于从增程式到电电混合过渡阶段。未来,氢能汽车动力架构中燃料电池驱动功率占比逐步增大,燃料电池系统向大功率、单堆集成、更高运行温度、较高运行压力、无加湿的技术方向发展,动力系统控制技术在向精细化水热管理及综合能量管理发展。

二、国内外氢燃料电池汽车产业存在的问题

1.全球氢燃料电池汽车产业存在的共性问题

迄今为止,氢能汽车技术和规模有了突飞猛进的发展,但全球氢燃料电池汽车产业在技术、成本、基础设施、技术标准和政策方面存在的共性问题,亟须协同解决。

一是关键技术性能指标有待提升。氢燃料电池系统体积功率密度、寿命、低温启动、储氢方式、制氢效率等技术还有很大提升空间;燃料电池发电特点与汽车动力系统频繁启动、功率密度变化大、环境恶劣等特点冲突的问题有待解决;基于燃料电池特点和汽车运行工况的配件及系统的高性能、高可靠性、长寿命的燃料电池组件或模板有待开发。

二是燃料电池系统成本高。保证安全性和效率的前提下降低成本,是全球氢能汽车的目标。

三是氢能产业成本高,基础配套设施发展滞后。全球范围的氢能产业链“制氢-运氢-储氢-用氢”的配套设施还不够完善,目前全球加氢站的规模远不足以支撑燃料电池汽车行业的大规模发展;低成本、高安全性的全产业链技术还未发生根本性突破,氢能相关的建设和运行必须依靠政府的财政补贴,投入高、维护成本高、资金回收慢,无法实现自我盈利;未从氢能产业链的每个环节都深入研究和分析,从全生命周期的氢能利用整体效益进行评价和控制。

四是行业标准、全球性行业发展政策不统一。基于经济型、安全性、环境保护为前提的统一标准、法律法规,适用于燃料电池相关的标准、法律法规,碳排放有关的计算标准、制约方法及规定等有待统一。

2.我国氢燃料电池汽车产业存在的问题

在全球共性问题基础上,我国氢燃料电池还存在缺乏顶层产业规划、产业链的自主化问题亟待解决。

一是技术上发展起步晚,技术薄弱,技术生态差,没有形成氢能供应链和氢能应用端的有效衔接。只在制氢端发力,而对氢气供应最重要环节的氢气提纯、压缩、储氢瓶、加氢站等和应用端衔接的领域投资偏少。在燃料电池方面,我国与世界先进国家相比,工程化技术不足、整车技术积累相对薄弱;从整车层面对系统及辅助部件的投入较少,整车动力系统匹配、集成与控制、高功率燃料电池发动机等处于研发阶段,发动机可靠性、稳定性、耐久性等低于国际水平。在燃料电池汽车产业方面,少量企业进行了开发示范样车的尝试,但后续量产计划并未跟进,没有形成前后接续、有序推进的态势。

二是整体上地域性强,缺乏整体规划。我国的燃料电池相关产业集中在东南沿海地区,比如上海、广东等区域发展相对迅速,呈现出地域性明显的特征。缺乏国家层面的燃料电池产业规划布局,整体氢能布局及应用方面不明确;地方布局趋于同质化,整车组装、示范运营为主,核心技术布局较少。

三是产业链不完整。氢能在能源中的位置未明确,缺乏产业化规范和法规;系统BOP(燃料电池堆及辅助系统)配套部件技术不完整,相关技术更多由研究机构和高等院校掌握,工程化能力不足;制氢及加氢相关设备国产化率低,达到燃料电池汽车要求的纯氢生产规模小、提纯成本高。

四是应用场景相对单一,只在商用车市场发力。我国已有宇通客车、福田客车等厂商对燃料电池商用车进行了多年的开发,研制了多代样车,并进行了示范应用,具备了一定的技术基础,但关键性指标如寿命、加氢压力、系统效率等,还有不小的差距。

五是处在纯电动车先发优势下的商业背景。目前纯电动车是中国新能源汽车的主要战略方向,得到了大量的政策倾斜和资金投入,在市场已占据先发优势。处于前瞻研发阶段的燃料电池需获得区别于电动车的特殊政策支持,同时也需要政府给出清晰的定位和明确的方向。

三、我国氢能交通前景分析

1.氢燃料电池乘用车在后期渗透率将大幅上升

在众多氢能利好的政策推动下,我国燃料电池汽车示范推广规模逐步扩大。整体来看,到2025年以前,我国尚处于燃料电池汽车的萌芽阶段,主要以商用车为主、乘用车为辅,商用车比乘用车发展快。商用车用于多种中重型业务场景,乘用车主要用于平台化运营。加氢站网络根据商用车路线进行规划,规模随着商用车的快速推广而迅速扩大,助力乘用车示范。

2026年至2030年,氢燃料电池汽车处于产业化初期,商用车持续推广,乘用车跟进。氢燃料电池功率密度、轻量化和车载储氢效率等乘用车技术指标进一步提升。乘用车利用冷启动温度低等优势,开始在北方冬季寒冷地区推广。随着加氢供应水平不断提升,加氢价格逐步降低,乘用车进一步推广。

2030年以后,氢能汽车将进入全面推广期,乘用车和商用车并行发展。预计氢燃料电池关键技术基本达到国际一流或国际领先水平。商用车和乘用车分别在各自经过验证的具有明显竞争力的优势领域全面推广。根据商用车和乘用车的运行特点合理布局加氢站,大部分为公用加氢站,少数为用于商业化运营的专用加氢站。

2.氢能交通应用前景分析

我国交通领域将以重卡、公交等商用车为突破口建立柴改氢工业示范,布局加氢站,扩大氢能的应用规模,逐步拓展到乘用车领域。

重卡、公交等商用车及北方地区的乘用车是符合我国国情的氢燃料电池商业发展模式。国内物流园区及港口发达,对重卡、叉车需求巨大,同时排放要求越来越严格。氢能重卡在矿山、煤炭、港口等固定运输专线、支线短倒,以及一些封闭性场景下的推广逐渐趋于市场化。

在机车领域,调车机车、铁路专用线机车、支线机车目前还都是内燃机车,与之相比,氢能机车不用重新架设取电网,在站场、港口、城市轨道交通等地存在一定应用空间,氢能机车的替代使用可有效提高轨道交通运输的经济性,减少污染物及二氧化碳的排放。

氢能源在船舶方面的应用研究才起步不久,局限于现在氢燃料电池所提供的能量还不是很大,更倾向于给小型船舶及豪华游轮提供动力,仍需通过更多的研究来寻找适合利用氢能来推动船舶的动力转化装置。

近年来,我国有多家企业布局氢能,以国家电投集团氢能科技发展公司(简称“国氢科技”)为代表,在氢能交通领域取得一定的成绩。国氢科技是国内唯一掌握氢燃料电池全产业链自主核心技术的公司。目前,搭载国氢科技自主研发的“氢腾”燃料电池系统的商用车穿梭于全国各地的大街小巷,在多项国际会议、赛事等重大活动接驳任务均有出色表现;全国首个氢能机车已在锦白铁路投入应用;氢能船舶“西海新源1号”顺利下水;灵雀ET120无人机圆满完成2022年冬奥会电力巡检任务。

四、我国氢能汽车发展建议

一是明确主管机构,完善氢能产业管理体系。明确国家部委层面的氢能职能管理部门,健全管理体系;出台氢能制、储、运、用各环节法规制度标准流程;建立健全市场监管体系,有效提升氢能产业发展能力和水平。

二是开展技术攻关,解决“卡脖子”问题。集中优势资源,培育和建设国家级氢能基础研究、联合研发和推广应用平台;设立国家氢能核心技术科技研发专项,建立产学研用一体化协同创新机制;加快培育氢燃料电池等现代产业链链长和氢能原创技术策源地。

三是建设配套设施,提高国家氢能发展支撑能力。出台支持氢能基础设施建设和持续、稳定发展的财政补贴和税收优惠政策;在氢气比较富裕的沿海工业城市、内陆石油煤炭钢铁企业集中地区、电动车难以普及的东北西北等寒冷地区,优先发展氢能产业,引导市场主体积极投资和参与氢能基础设施建设;鼓励国企牵头组建国家级氢能产业链联合体,形成区域性制储输加用的生态环境,真正把氢能交通运营产业落地。