创新 • 创优 • 创见

自卸车是重卡市场中的重要细分市场,又称翻斗车,是指通过液压或机械举升而自行卸载货物的车辆。根据驱动模式的不同分为6X4、8X4以及半挂自卸车。根据数据统计, 2019年7月,国内工程自卸车销1.2万辆,同比大幅下滑36.8%;1-7月,国内工程自卸车累销13.21万辆,比2018年同期的16.9万辆净减3.7万辆,同比累计下滑21.8%,远大于重卡市场前7月的降幅(-1.9%)。现将2019年前7月工程自卸车市场特点扼要简析。

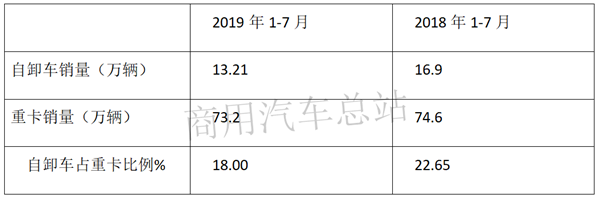

一、前7月工程自卸车在重卡市场占比为18%,同比减少4.65个百分点

根据数据,2019年前7月与去年同期自卸车在重卡市场中占比:

可见,2019年7月工程自卸车在重卡中的权重为18%,比2018年同期的22.65%减少了4.65个百分点。

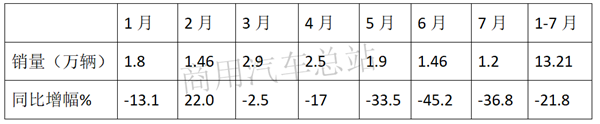

二、前7月各月中,工程自卸车2月销量同比增长最大,也是唯一正增长的月份;6月同比下降最大;3月销量最大,7月销量最小,1-7月销量同比下降21.8%

根据数据,2019年1-7月各月,自卸车销量同比增幅如下:

可见,在2018年“前涨后跌”过山车行情之后,2019年前7月,除了2月份偶尔出现同比正增长,其余月份均处于下降通道,尤其是5、6、7三个月同比降幅均较大,且5-7月单月降幅均明显高于一季度。也就是说,国内工程自卸车市场并没有发生逆转。到目前为止,工程自卸车依然没有明显“升温”,1-7月反而出现同比21.8%的下降,处在低迷阶段。为何会出现如此境况?主要原因是:

1、受“5•21”焦点访谈曝光的轻卡“大吨小标”问题影响,工程自卸车行业也随之产生巨震,加剧市场下滑。前7月,国内工程车市场有6个单月销量为负增长,在5月后下滑幅度明显加大。

2、在“大吨小标”影响之下,普遍存在自重超重的重型工程车,在全国范围内遭遇了暂停上牌或者整顿治理的情况,这又进一步加剧市场下滑。尤其是许多地方的6x4自卸车因自重超重而无法上牌,进而对销量造成了很大负面影响。

3、工程自卸车卖得好不好,要看基础建设投资大不大。2019年基建投资加大,包括加大煤矿、沙石、环卫绿化、城市、矿区、林区等棚户区改造、保障性住房建设、农村水利、西部地区公路管网建设的力度等,为什么前7月工程车市场仍难有起色?业内人士分析,这是因为基建项目,特别是大项目需要一定的审批、设计周期,各个项目从批准到开工建设时间较长,从而形成工程自卸车购车的延续期,同时资金能否到位也是关键。

4、受国家宏观经济大环境目前处于下行通道的影响,作为国家经济“晴雨表”的工程自卸车,当然不可能独善其身,下滑在所难免。

三、近年工程自卸车市场跌宕起伏,忽高忽低

根据统计整理,近年自卸车销量如下:

可见,在2013年-2019年前7月的近年中:

1、自卸车比是4增3降(中重卡整体市场也是4增3降,但对应年份有差异),其中增幅最大的是2017年达到82.7%,下降最大的是2015年,降幅为58%。

2、2019年1-7月重卡整体市场同比微降1.9%,而作为重卡细分市场的自卸车市场同比却大降21.8%。可见,自卸车市场是目前中重卡市场中表现较差的细分市场,是抑制2019年前7月重卡市场发展的重要因素。

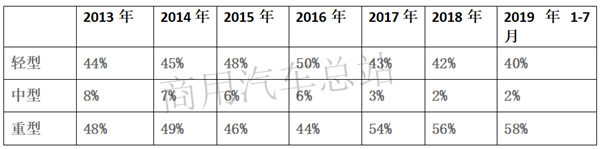

四、按吨位划分,从自卸车细分市场销量占比结构表现来看,重型和轻型占比较大,其中重型占比最大,近年已超半壁江山;而中型则越来越小

根据统计数据,近年自卸车按重、中、轻型来划分,其销量占比如下:

可见,近7年间自卸车按重、中、轻型来划分其占比结构,其特征是:

1、重型占比最大,且呈现逐年上升态势,近年已超半壁江山;

2、轻型占比也一直在4成以上;

3、而中型自卸车占比一直较小,始终在8%以下,而且近年占比呈现逐年萎缩态势。

2019年1~7月重型自卸车比重58%,其次是轻型自卸车,比重为40%,中型自卸车比重仅为2%。由于大型基建项目的带动及环保趋严带来的渣土车增换购,重型自卸车比重逐年走高。也就是说,按吨位划分,自卸车是向两头发展,而中间部分很少。

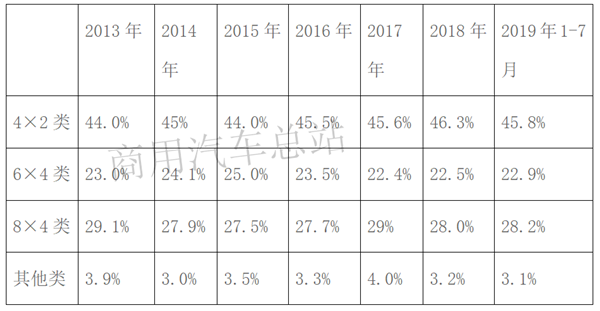

五、按产品设计的平台来划分,重型自卸车主销车型为8×4、6×4、4×2重型产品,其中4×2类型销量占比最大,其次是8×4类,再次是6×4类

根据数据统计,2019年1~7月,重型自卸车按产品平台划分,8×4、6×4、4×2市场比重分别28.2%、22.9%、45.8%,近年占比情况如下:

可见,占比最大的重型自卸车按产品设计的平台来划分,近7年间其结构特征是:

1、4×2类自卸车始终是销量最大的重型细分车型,且占比在45%左右;

2、8×4类自卸车始终是销量次大的重型细分车型,且占比在28%左右;

3、6×4类自卸车始终是销量第三大的重型细分车型,且占比在23%左右。

一方面,大型基建项目大量开工,中重型自卸车需求快速增长。另一方面,国家对环保标准要求不断提高,重型柴油车管控趋严,尤其对渣土车的管理,不断有新规出台,这也是8×4、6×4等重型自卸车比重增长的重要原因。

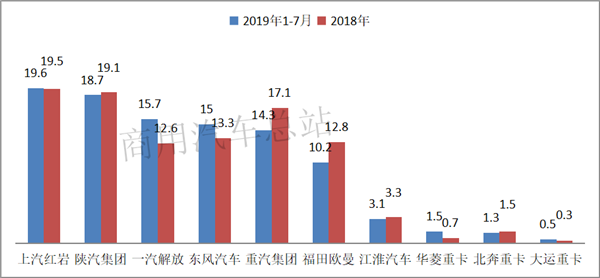

六、上汽红岩份额最大,陕汽集团、一汽解放分别位居老二和老三

根据数据计算近2年主流品牌的工程自卸车场份额:

可见,在近2年的主流品牌的自卸车市场占有率中,上汽红岩占据老大、陕汽集团和一汽解放分别位居老二和老三。

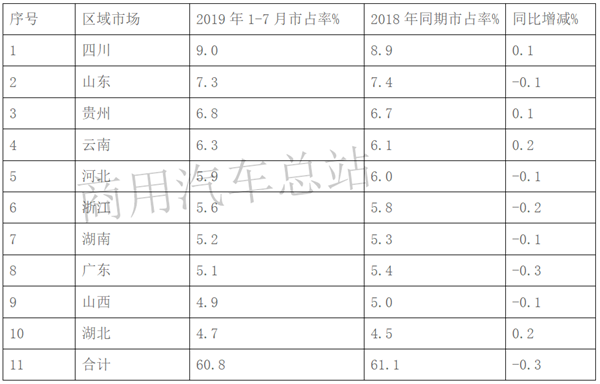

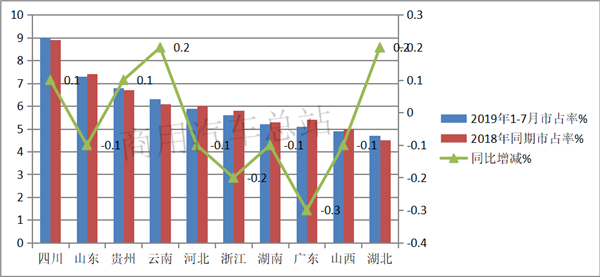

七、从自卸车区域流向分布来看,四川、山东、贵州位居前三甲;大西南地区占比较大。2019年1-7月自卸车主销在四川、山东、贵州和云南等区域,销量前5名市场集中度35%,前10省份市场集中度为60.0%

根据信息统计:

可见,在2019年1-7月自卸车区域流向看,其分布特征是:

1、四川位居冠军,山东及贵州分别位居亚军和季军。

2、大西南地区表现较好,占比较大,四川、贵州、云南三个西南地区占比超23%。

3、前10名区域集中度为60.8%,同比下降0.3个百分点。

原因简析:

西南区域作为国家重要战略“一带一路”的重要枢纽,在政策利好的形势下,加大了基础设施建设的投入,带动了自卸车市场的需求。

国家持续推进的西部大开发,西南区域工程建设项目增多,带动自卸车市场需求的增长。

(如需数据来源请留言)