创新 • 创优 • 创见

尽管2022年各地的疫情管控影响产业发展节奏,但国内氢能产业发展仍在有序推进中。

进入8月,氢能产业园和大型一体化项目集中爆发!根据公开信息统计,8月份以来已有12个氢能产业园或一体化项目开工或即将进入开工环节,12个项目总投资近1500亿,此外,8月份以来,加氢站建设情况与之类似,出现日均一座的“夸张”招标量!

整体看,在双碳目标大背景下,2022年国家顶层规划的出台以及国常会对于年内新能源产业的财政刺激对氢能产业的发展起到了较大的促进作用,导致目前氢能产业投资呈现出“金九银十”的现象。

一叶知秋,8月份12个氢能产业园或一体化项目开工或即将进入开工现象,这是氢能产业进入规模化发展阶段的一个信号!

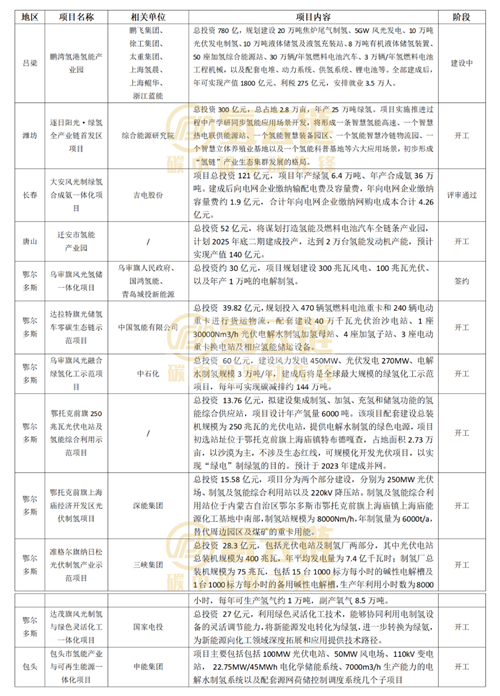

具体项目信息汇总如图表1 :

从图表1中的12大项目来看,氢云链分析2022年的氢能产业进入新阶段的特点包括:

1、规模再上一个新台阶。12个项目中过百亿的项目有3项,包括投资780亿的鹏湾氢港氢能产业园项目、300亿的逐日阳光·绿氢全产业链首发区项目和121亿的大安风光制绿氢合成氨一体化项目。据氢云链统计,2021年全年氢能产业名义投资额也只有3100亿。

2、绿氢规划产能超50万吨/年。12大项目中有11项设置了绿氢产能,其中总规划产能超过50万吨/年(按8000h/年工作时间折算),其中鹏湾氢港氢能产业园还包括20万吨焦炉尾气制氢产能,绿氢产能大多设置在风光资源丰富的地区。

3、用氢场景多元化。与以往以汽车作为氢能产业主要的应用推广方式不同,近期的12大项目包括热电联供、化工等用氢场景,尤其是绿氨,仅大安风光制绿氢合成氨一体化项目就规划了36万吨的年产能。

4、产业园投资民企参与度进一步提升。早期产业园投资牵头方多为政府招商引资类形式居多,2022年以来,民企开始登场,逐步成为产业园投资领域新量,民企切入氢能产业链方式也不再局限于与技术和设备供应商环节。

规模化拐点到来,氢能产业发展进入新阶段!

因此,2022年氢能产业热点正在发生转移,呈现多点扩散现象。从氢能产业供需变化两端看,氢云链发现:

1、工业用氢端需求加大。表现为灰氢替代出现规模化应用。以绿氨为例,年内落地的绿氨年产能已超过200万吨。

2、大规模绿氢产能布局加速。中石化鄂尔多斯绿氢项目为3万吨/年的产能刷新了中石化新疆库车2万吨/年的指标。

3、牵头企业向大型能源集团转向。氢能属于重资产投资范畴。早期在燃料电池环节多由小型、科技企业牵头发展来解决技术突破,而在上游的氢能制存储运环节,更需要有资金实力的大企业牵头,这也将改变国内“大氢能”的市场竞争格局。

8月12个由能源类大企业牵头的氢能产业园及一体化项目集中开工现象可以解读为国内“大氢能”产业发展进入新阶段!这是产业积极向好发展的信号,这批项目开工对产业发展的现实意义在于:

1、有助于企业去库存。受用氢端发展不及预期、设备采购时间不明确等因素影响,较多企业都有囤货的现象,规上企业更是有过亿的库存,而在产业发展的早期阶段,技术的快速发展将使企业面临巨大的存货贬值风险。目前多数的产业园及一体化项目均设置了氢气的制储用环节,而随着项目规模的进一步走高,项目的建设投运有助于产业完成去库存,促进产业健康发展。

2、缓解产氢用氢错配现象。“用氢贵、没氢用”是产早期发展燃料电池汽车产业“卡脖子”难题。氢储运环节的“断链”导致产氢地和用氢地错配情况严重。从近期的项目来看,除了车用以外,用氢端的多元化将增加用氢规模,如大规模的灰氢替代和以副产氢为原料的燃料电池发电项目;而产氢端的电解水制氢规模化建设正在尝试走出化工园区约束(广东、上海、武汉和河北等地区),早期燃料电池汽车“用氢贵、没氢用”的现象也将逐步缓解。

综上,2022年氢能对各产业的渗透在规模上支撑产业的发展,多元化且因地制宜的氢气消纳场景可以让各推广计划具备更高的可执行性。在双碳政策体系大背景下,国内氢能产业发展有序推进,未来前景十分值得期待!