[汽车总站网 www.chianautoms.com欢迎你]

众所周知,按目标用途划分,客车行业可划分为公路、公交和校车三个细分市场(其他类专用客车,本文暂不分析)。公路客车主要包括运营类(一般是指有固定线路、主要已盈利为目的客车,如客运班车和旅游线路运营客车等)和非运营类(不以盈利为目的,如单位通勤用车等),目前是客车市场的主体部分;而公交客车一般是指城市公共客车;校车是专门用来接送学生上下学的客车。

那么2024年一季度公路、公交、校车这三个客车细分市场各自表现如何?

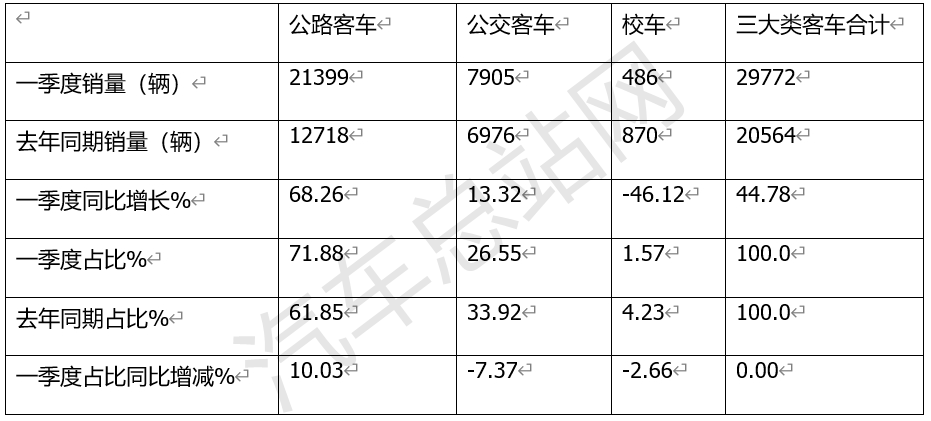

根据中国客车统计信息网数据:2024年一季度5米以上客车累计销售29772辆(已剔除2152辆其他类专用客车,下同),同比去年一季度的20564辆增长44.78%。其中:

——公路客车2024年一季度累计销售21399辆,同比去年一季度的12718辆增长68.26%;

——公交客车2024年一季度累计销售7905辆,同比去年一季度的6976辆增长13.32%;

——校车2024年一季度累计销售468辆,同比去年一季度的870辆增下降46.12%。

下面汽车总站网对2024年一季度客车三大细分市场主要特点进行简析。

一、公路客车领涨领跑,是促进客车整体市场增长的最大动力

表1,2024年一季度公路、公交、校车三细分市场累计销量、同比、占比及占比同比增减(数据来源:中国客车统计信息网):

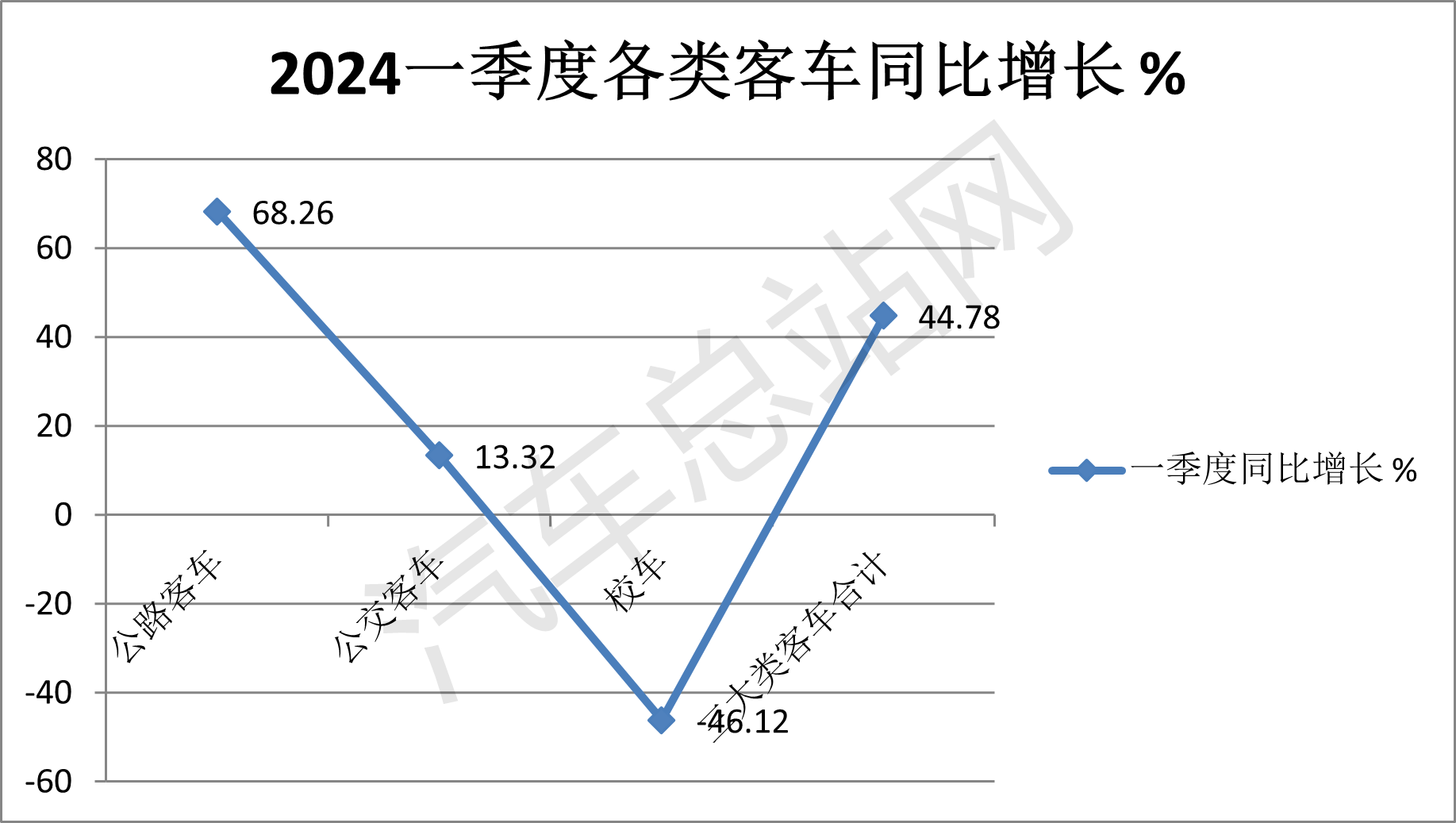

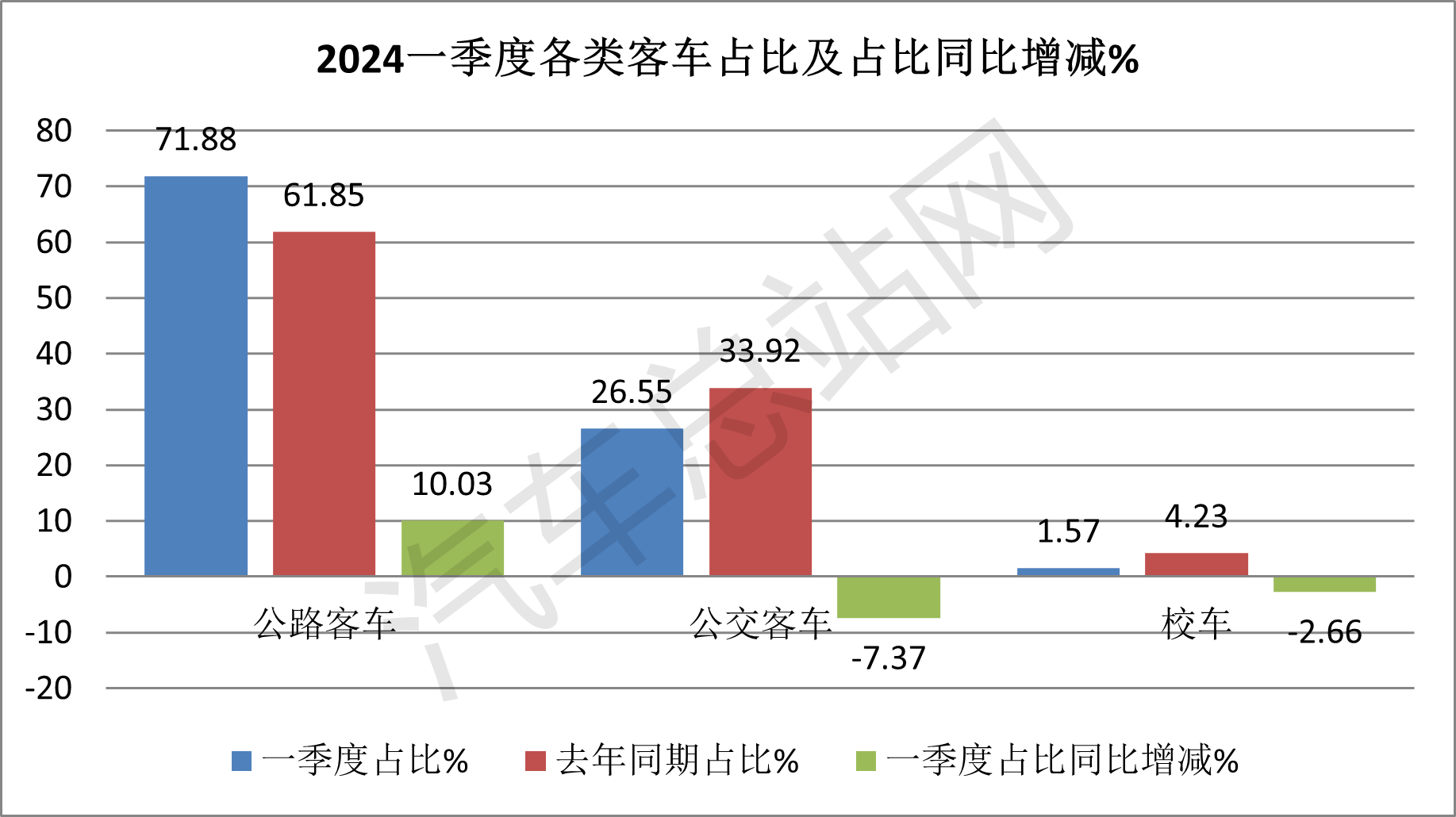

上图表显示,在2024年一季度5米以上公路、公交、校车三大细分市场中:

——公路客车累计销售21399辆,同比大涨68.26%,领涨客车三大细分市场;占据客车整体市场超7成的份额(71.88%),是客车市场的“顶梁柱”;且占比同比增加10.03个百分点,是占比同比唯一增加的细分市场。可见公路客车领涨领跑客车大盘、且发展势头最猛,是今年客车行业最“火热”的细分市场,也成为推动今年一季度我国客车行业增长的最大动力。

据汽车总站网分析主要得益于以下几个因素的支持:

一是今年以来我国旅游市场异常火爆,对公路客车客车市场的需求大幅度增加。

2024年开年以来,特别是春节期间,我国旅游业呈现“井喷“增长之势,对旅游公路客车需求呈现大幅上升之态势,特别是对具有舒适化、定制化、个性化、节能化的公路客车更加青睐。

二是政策驱动农村“客货邮”融合发展,农村公路客车需求增加;

2024年开年以来,国家加大了支持农村“客货邮”融合发展的力度,并及时发布了适配农村客货邮发展的新客车产品技术规范,有力的推动了今年一季度9米以下公路客车市场的增长。

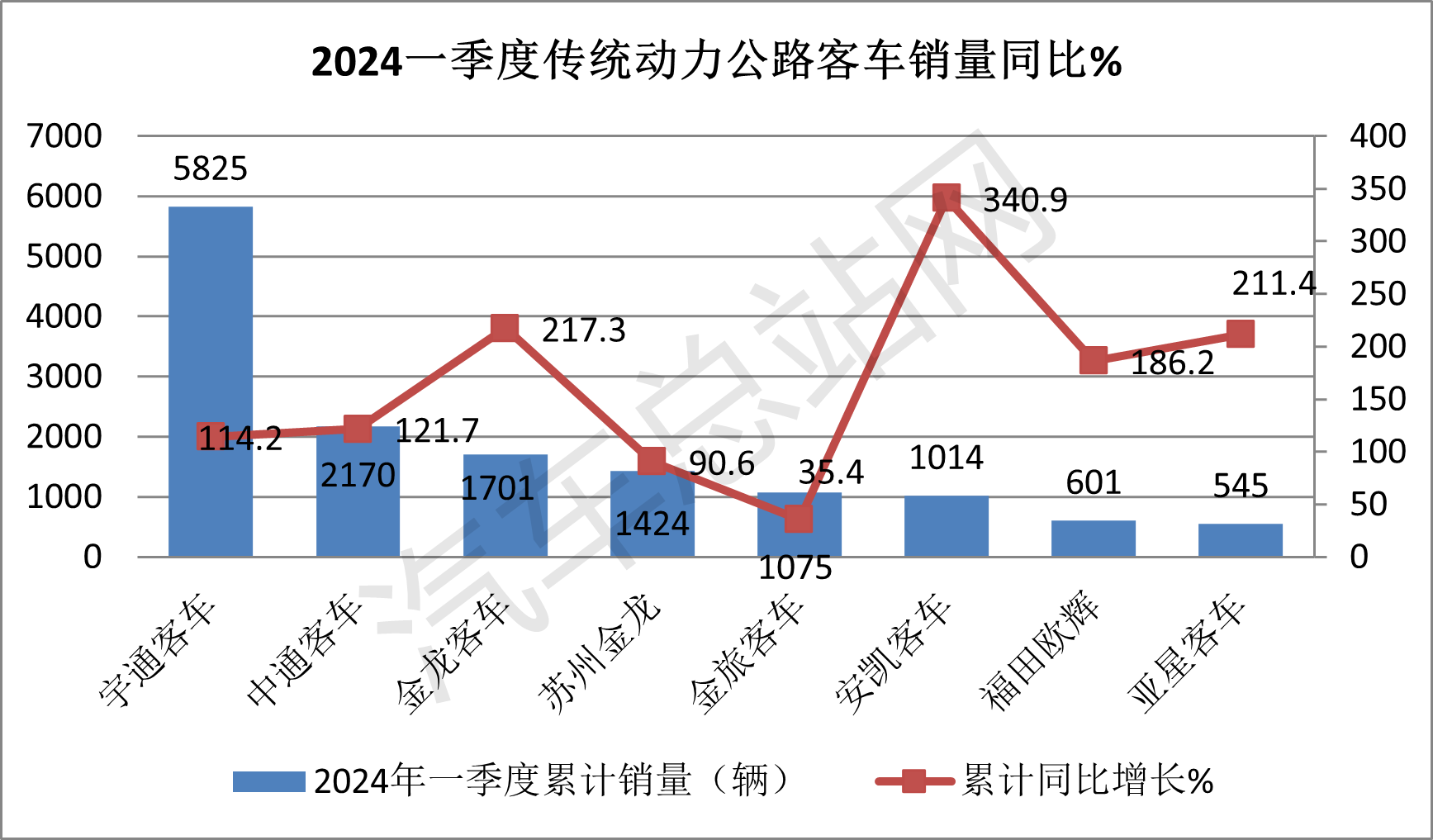

三是主流客车企业公路客车同比涨幅都比较明显。

根据中国客车统计信息网数据,2024年一季度“两通三龙”、安凯、福田欧辉等主流客车企业公路客车销量同比均出现较大幅度增长(见下图,含6米以上传统动力公路客车销量)

上图可见,宇通、中通、金龙、安凯、福田欧辉及亚星客车在今年一季度6米以上传统动力的公路客车销量同比增幅均在1倍以上,这无疑为今年一季度我国公路客车行业的大幅度增长提供了鼎力的支持。

——公交客车销量第二大,累计销量为7905辆,同比增长13.32%,跑输客车整体市场,是同比增幅第二大的细分市场,占据今年一季度客车整体市场26.55%的市场份额,占比同比减少7.37个百分点,是占比同比减少最多的细分车型。

据汽车总站网分析主要原因有:

一是目前公交客车市场虽在逐渐复苏,但复苏的动力仍然不足。

由于之前部分大城市的公交电动化进程几乎已经完成,目前市场几乎处于饱和状态,对新能源公交客车的需求较少;

二是受多元城市交通工具(如城市轨道交通、私家车、网约车、电动自行车等)的挤压,分流部分公交客运市场的客源,导致终端市场对公交客车的需求减少;

三是地方财政仍然缺”银子”,拿不出更多的资金来采购公交客车;

四是部分主流新能源客车企业表现不太“给力”。

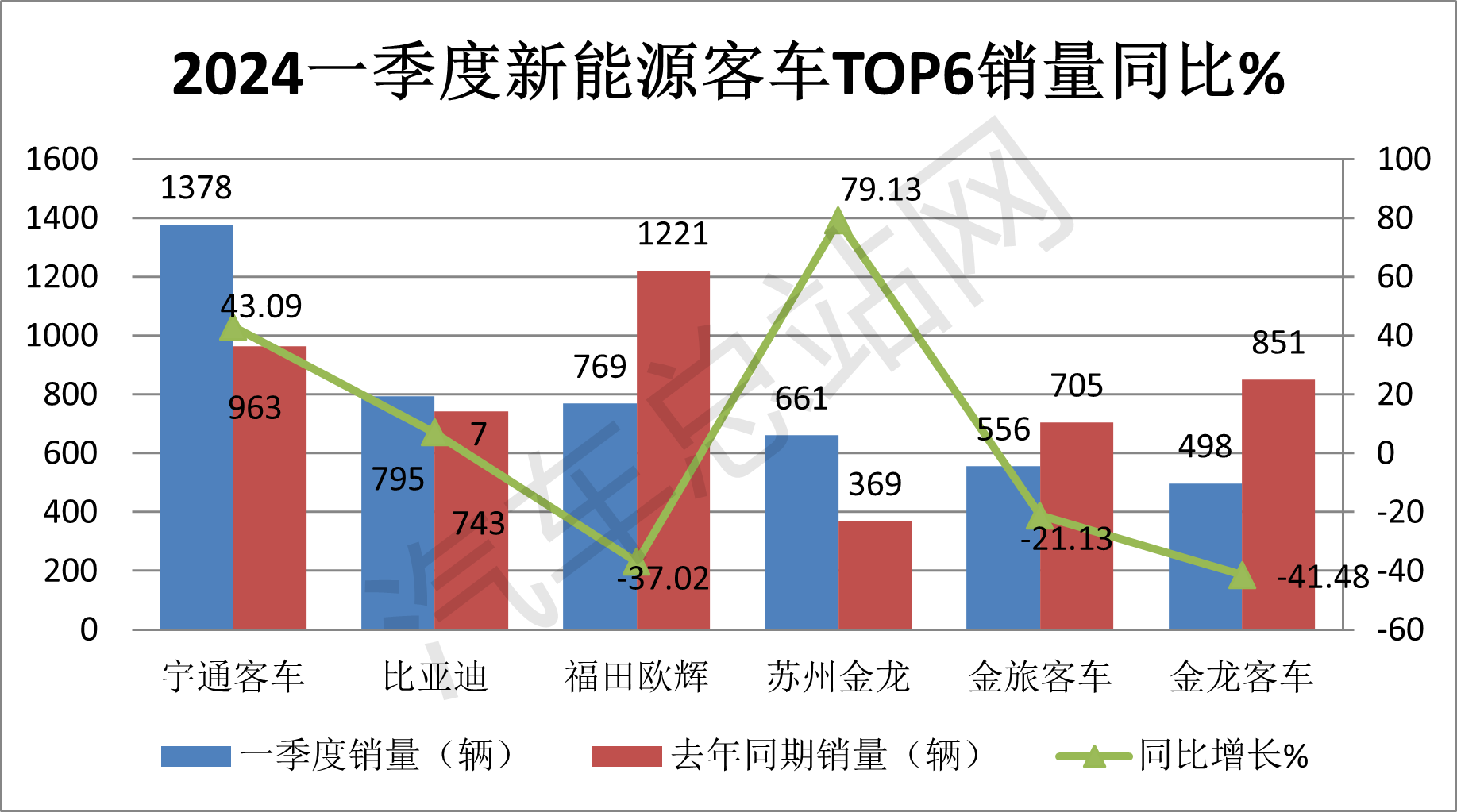

根据中国客车统计信息网数据,2024年一季度6米以上新能源客车累计销售6921辆,同比微增2.46%,而今年一季度新能源客车销量TOP6家企业中,只有宇通、苏州金龙涨幅较高(分别增长43.9%和79.13%),而比亚迪虽然增长,但涨幅只有个位数(7%);福田欧辉、金旅客车及金龙客车同比涨幅均为负数(分别增长-37.02%、-21.13%、-41.18%)。可见今年一季度主流新能源客车企业的市场表现大部分是不太“给力”的,这是导致今年一季度我国公交客车市场复苏不力、在客车整体市场中占比同比减少最多的一个重要原因。

——校车累计销量只有460辆,居最少,累计同比下降46.21%,是今年一季度客车整体市场中同比唯一下降的细分车型,可谓大爆“冷门”;占据客车整体市场1.57%的份额。且占比同比减少2.66个百分点,是占比同比减少第二多的细分车型。

据汽车总站网分析,主要原因是受到当前地方财政紧张影响,压缩购买校车计划所致。加之近年幼儿出生率降低,幼儿学校数量锐减,导致购车数量缩水。

根据公开统计数据,仅2023年一年,我国幼儿园相比2022年就减少了14800所;2024年以来,幼儿园关闭潮再次出现。

幼儿园数量的大幅度减少是导致今年一季度校车市场大幅度下降的一个直接原因。

二、公路客车5-6米最畅销;公交客车8-9米最受宠;校车7-8米最热卖

1、公路客车:5-6米领跑,8-9米领涨

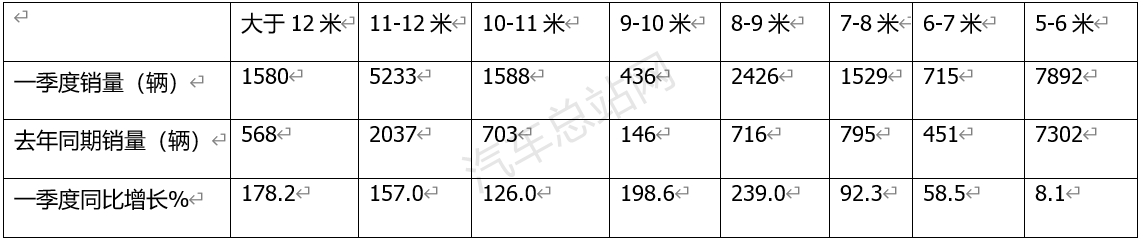

表2,2024年一季度公路客车在各个长度段的销量及同比(数据来源:中国客车统计信息网):

上表显示,在2024年一季度各长度段公路客车销量中:

——5-6米累计销售7892辆,居榜首,领跑客车整体市场;这说明在目前公路客车市场中,小型客车是主打车型。

据汽车总站网分析主要原因有:

一是随着旅游市场的爆发,景区对接驳的5-6米小型公路客车需求增多;

二是旅游市场呈现“小型团体包车热“,对5-6米小型旅游团体车需求越来越多;

三是旅游客运公司为了节省成本,将之前的部分大车换购成小型公路客车。

正是上述三个因素的叠加作用,导致今年一季度5-6米小型公路客车领跑。

——8-9米段客车累计同比增长239%,领涨各长度段车型,说明8-9米中型公路客车增长潜力最大。

据分析主要是旅游市场爆发,导致对中型旅游公路客车的需求增多导致的。

2、公交客车:8-9米居榜首,7-8米领涨

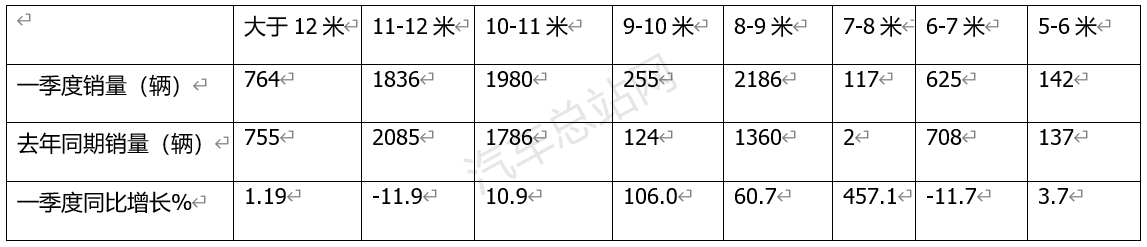

表3,2024年一季度公交客车在各个长度段的销量及同比(数据来源:中国客车统计信息网):

上表显示,在2024年一季度各长度段公路客车销量中:

——8-9米累计销售2186辆,居各细分车型销量榜首,这说明目前三四线城市及城乡公交市场是公交行业的一个需求重点;

——7-8米同比暴涨457.1%领涨公交行业所有细分车型,说明目前7-8米城乡公交市场需求潜力巨大。

3、校车:7-8米夺冠,11-12米领涨

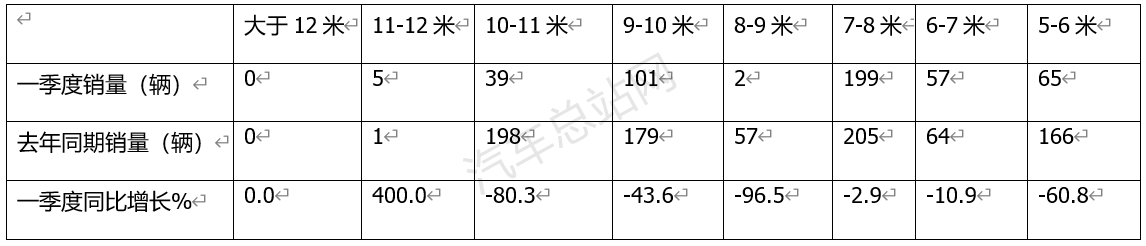

表4,2024年一季度校车在各个长度段的销量及同比(数据来源:中国客车统计信息网):

上表显示,在2024年一季度校车各长度段车型销量中:

——7-8米车型累计销售199辆,夺得销冠;说明目前校车需求的主要车型是7-8米中型客车。

——11-12米车型同比增长400%领涨,但由于该段车型销量基数太小,因此同比大涨并不能说明问题。

综上所述可见,在今年一季度公路、公交和校车三大客车细分市场PK中,公路客车最“火热”,因此成为客车市场中最闪亮的“那颗星”!而校车大爆“冷门”,成为最不“给力”的细分市场。

接下来的2024年二季度,公路、公交、校车三大细分市场如何演绎?请拭目以待!

[汽车总站网 www.chianautoms.com欢迎你]